Quanto à Contribuição Social Sobre o Lucro Líquido

(CSLL), considere as afirmações a seguir.

I — As sociedades cooperativas calcularão a CSLL sobre

o resultado do período de apuração, limitado às

operações com não cooperados.

II — Estão isentas da CSLL as instituições de caráter fi –

lantrópico, recreativo, cultural e científi co e as associações

civis que prestem os serviços para os quais

houverem sido instituídas, sem fins lucrativos.

III — Embora deva ser apurada com a mesma periodicidade

adotada na apuração do lucro real (anual ou

trimestral), a base de cálculo da CSLL não se confunde

com a do lucro real.

É correto o que se afirma em

O custeio por absorção e o custeio variável são dois métodos de custeamento dos produtos. A principal diferença entre

eles é a forma como fazem o custeamento dos produtos.

Nesse contexto, caracteriza distinção entre os dois custeios:

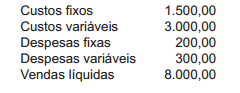

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

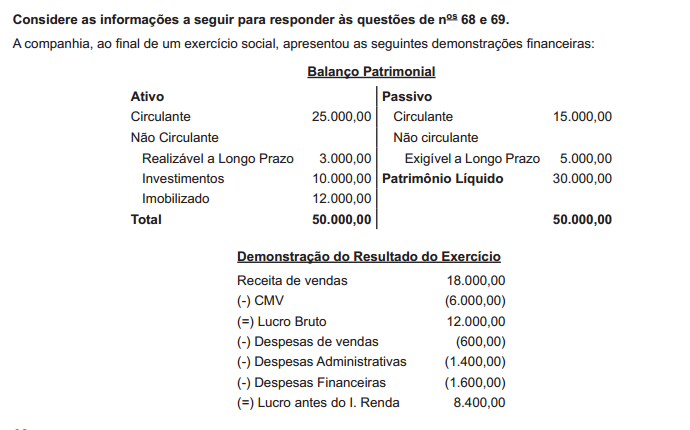

Considerando exclusivamente as informações recebidas, o Custo do Capital de Terceiros da companhia é de

Determinado benefício previdenciário é pago, a titulo de

indenização, ao segurado da Previdência Social, vítima

de acidente do trabalho, quando, após o término do recebimento

de um outro benefício, for comprovada a redução

permanente da capacidade desse segurado para o trabalho

que habitualmente exercia.

Tal benefício é o(a)

Para fins estatísticos, os dias perdidos são dias corridos de afastamento do trabalho em decorrência de lesão no trabalhador.

Esses dias são contados do dia

A NR 20 trata dos procedimentos de manutenção e inspeção das instalações. Segundo essa Norma, deve ser elaborado um determinado documento, baseado em certa técnica, para atividades não rotineiras de intervenção nos equipamentos destinados aos trabalhos que possam gerar chamas, calor ou centelhas.

Esse documento e essa técnica são, respectivamente, a(o)

Os eventos abaixo listados culminaram com a ocorrência de um acidente do trabalho.

1 – Trabalhador transporta carga com peso de 60 kg, em área descoberta, externa à empresa.

2 – O transporte é efetuado sem ajuda e manualmente.

3 – O tempo está chuvoso e com temperatura de 16 oC no momento da atividade.

4 – A carga escorrega das mãos do trabalhador e cai sobre seu pé esquerdo.

5 – A queda provoca lesão no seu pé.

Se os profissionais incumbidos de investigar esse acidente utilizarem o método da Árvore de Causas, eles devem iniciar a construção do diagrama pelo evento de número

Em uma indústria com 500 empregados, que cumprem

jornada de trabalho mensal de 210 horas, foram registrados

dois acidentes, com um óbito.

De acordo com os dados citados, quais são a taxa de frequência

e a taxa de gravidade dessa indústria, respectivamente?

Nos termos da Constituição Federal brasileira, o regime de previdência complementar

A Lei nº 12.462/2011, que instituiu o Regime Diferenciado de Contratações Públicas – RDC, prevê procedimentos auxiliares das licitações no âmbito do RDC, entre eles, a pré-qualificação permanente.

Sobre esse assunto, considere:I. O procedimento de pré-qualificação ficará permanentemente aberto para a inscrição dos eventuais interessados. II. A Administração Pública poderá realizar licitação restrita aos pré-qualificados, nas condições estabelecidas em regulamento.

III. A pré-qualificação poderá ser parcial ou total, contendo alguns ou todos os requisitos de habilitação ou técnicos necessários à contratação, assegurada, em qualquer hipótese, a igualdade de condições entre os concorrentes.

IV. A pré-qualificação terá validade de cinco anos, no máximo, podendo ser atualizada a qualquer tempo.

Está correto o que se afirma APENAS em

Considere a seguinte situação hipotética: ato administrativo praticado com vício de incompetência relativo à pessoa jurídica. Exemplo: a competência para a prática do ato administrativo era da União e o Município praticou o ato. Nesse caso,

Exercer a vigilância quanto à acumulação de cargos dos servidores do Tribunal de Contas do Estado do Amazonas compete, nos termos do seu Regimento Interno, ao

Determinado ente público publicou edital de licitação para contratação de obra pública, nos termos da Lei no 8.666/93. Com receio de que uma construtora pequena não tivesse estrutura suficiente para honrar o prazo contratual, o ente público entendeu por fixar condições de participação com valor mínimo de faturamento. Referidas condições mostraram-se restritivas, violando o princípio da licitação. No que concerne a atuação do Tribunal de Contas, essa Corte poderá

A administração celebrou, mediante regular licitação, contrato de fornecimento de insumos de informática para atender as necessidades de determinada repartição pública. Ocorre que, não obstante a contratada esteja cumprindo o contrato pontualmente, a administração não vem efetuando o pagamento pelo fornecimento das mercadorias há cerca de 100 (cem) dias. Diante desse cenário, a contratada

Ao analisar as contas anuais de uma Câmara de Vereadores de Município com 95.000 habitantes, sujeito à sua jurisdição, o órgão técnico do Tribunal de Contas do Estado deparou-se com os seguintes dados:

a- subsídio dos Vereadores correspondente a 35% do subsídio dos Deputados Estaduais.

b- total da despesa com a remuneração dos Vereadores equivalente a 5% da receita do Município.

c-total da despesa do órgão legislativo municipal equivalente a 7% do efetivamente realizado no exercício anterior.

Considerada a disciplina constitucional da matéria, as contas da Câmara de Vereadores em questão

Suponha-se que a constituição de determinado Estado federal estabeleça as seguintes condições para sua reforma:

a-iniciativa do chefe de Estado, de um terço dos membros de qualquer das casas de seu legislativo nacional bicameral ou de uma parcela dos legislativos dos entes federados, exigida neste caso representação percentual mínima da população de cada proponente.

b- votação em dois turnos, em cada Casa do legislativo nacional, considerando-se aprovada se obtiver o voto da maioria absoluta dos membros em cada turno de votação.

c-intervalo mínimo de 2 anos entre as reformas constitucionais.

d- impossibilidade de reforma durante a vigência de intervenção federal ou de estados excepcionais de vigência de normas restritivas de direitos.

e. enumeração de matérias em relação às quais é vedada a atuação do poder de reforma. Diante desse quadro, é correto afirmar que a Constituição brasileira, comparativamente,

Tanto para empenho e para licitação de serviços, fornecimento de bens ou execução de obras, assim como para criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento de despesa, será necessário apenas,

De acordo com o Código Civil,

A prescrição

Compete ao Tribunal de Contas do Estado do Amazonas, nos termos da sua Lei Orgânica,

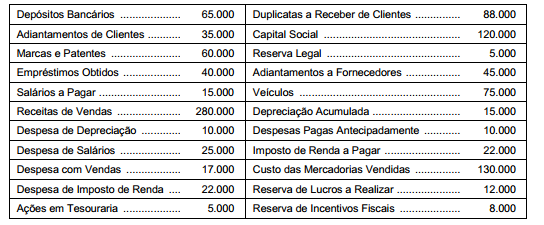

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete

de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

As dificuldades próprias dos trabalhos de auditoria tem como origem a natureza das informações contábeis e dos procedimentos de auditoria, bem como a necessidade da condução dos trabalhos em um período razoável. Assim, a possibilidade do auditor expressar uma opinião inadequada

quando as demonstrações contábeis contiverem distorções relevantes, a exemplo da diferença entre valores, recebe o nome de

A imunidade tributária assegurada constitucionalmente aos templos de qualquer culto

Ao longo das três últimas décadas, houve uma

explosão de movimentos sociais pelo mundo. Essa

diversidade de movimentos — que vão desde os

movimentos por direitos civis e os movimentos

feministas dos anos de 1960 e 1970, até os movimentos

antinucleares e ecológicos dos anos de 1980 e a

campanha pelos direitos homossexuais da década de

1990 — é normalmente denominado pelos comentadores

do tema como novos movimentos sociais.

GIDDENS, A. Sociologia. Porto Alegre: Artmed, 2005 (adaptado).

Uma explicação para a expansão dos chamados novos

movimentos sociais nas últimas três décadas é a

Há dois pilares para a concepção multilateral de

justiça: a ideia de que a relação entre Estados é baseada

na igualdade jurídica e a noção de que a Carta da ONU

deveria promover os direitos humanos e o progresso

social. Do primeiro pilar derivam as normas de não

intervenção, de respeito à integridade territorial e de não

ingerência. São as normas que garantem as condições

dos processos deliberativos justos entre iguais.

FONSECA JR., G. Justiça e direitos humanos. In: NASSER, R. (Org.). Novas perspectivas

sobre os conflitos internacionais. São Paulo: Unesp, 2010 (adaptado).

Nessa concepção de justiça, o cumprimento das normas

jurídicas mencionadas é a condição indispensável para a

efetivação do seguinte aspecto político:

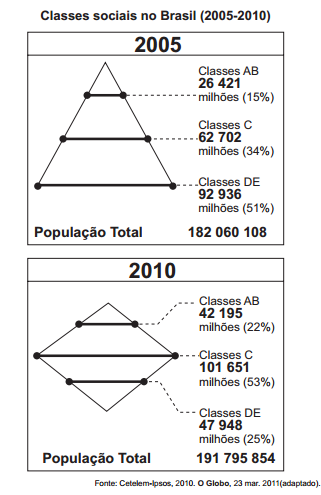

A mudança na distribuição das classes de 2005 a 2010

implicou uma expressiva alteração no formato do primeiro

para o segundo gráfico. Um processo associado a essa

mudança está indicado no(a)

O contrário de um fato qualquer é sempre possível,

pois, além de jamais implicar uma contradição, o espírito

o concebe com a mesma facilidade e distinção como se

ele estivesse em completo acordo com a realidade.

Que o Sol não nascerá amanhã é tão inteligível e não

implica mais contradição do que a afirmação de que ele

nascerá. Podemos em vão, todavia, tentar demonstrar sua

falsidade de maneira absolutamente precisa. Se ela fosse

demonstrativamente falsa, implicaria uma contradição e

o espírito nunca poderia concebê–la distintamente, assim

como não pode conceber que 1 + 1 seja diferente de 2.

HUME, D. Investigação acerca do entendimento humano.

São Paulo: Nova Cultural, 1999 (adaptado).

O filósofo escocês David Hume refere–se a fatos, ou seja,

a eventos espaço–temporais, que acontecem no mundo.

Com relação ao conhecimento referente a tais eventos,

Hume considera que os fenômenos

TEXTO I

Não é sem razão que o ser humano procura de

boa vontade juntar–se em sociedade com outros que

estão já unidos, ou pretendem unir–se, para a mútua

conservação da vida, da liberdade e dos bens a que

chamo de propriedade.

LOCKE, J. Segundo tratado sobre governo: ensaio relativo à verdadeira origem,

extensão e objetivo do governo civil. São Paulo: Abril Cultural, 1978 (adaptado).

TEXTO II

Para que essas classes com interesses econômicos

em conflitos não destruam a si mesmas e à sociedade

numa luta estéril, surge a necessidade de um poder que,

na aparência, esteja acima da sociedade, que atenue o

conflito, mantenha–o dentro dos limites da ordem.

ENGELS, F. In: GALLINO, L. Dicionário de sociologia.

São Paulo: Paulus, 2005 (adaptado).

Os textos expressam duas visões sobre a forma como

os indivíduos se organizam socialmente. Tais visões

apontam, respectivamente, para as concepções:

Sou um partidário da Comuna de Paris, que, por ter

sido massacrada, sufocada no sangue pelos carrascos da

reação monárquica e clerical, tornou–se ainda mais viva,

mais poderosa na imaginação e no coração do proletariado

da Europa; sou seu partidário sobretudo porque ela foi

uma negação audaciosa, bem pronunciada, do Estado.

BAKUNIN, M. apud SAMIS, A. Negras tormentas: o federalismo e o internacionalismo na

Comuna de Paris. São Paulo: Hedra, 2011.

A Comuna de Paris despertou a reação dos setores

sociais mencionados no texto, porque