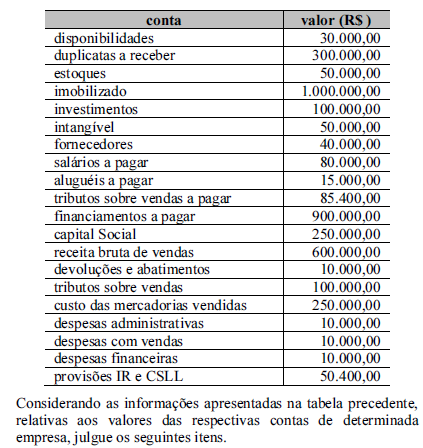

Considerando-se uma empresa com índice de endividamento de 0,90, é correto afirmar que

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

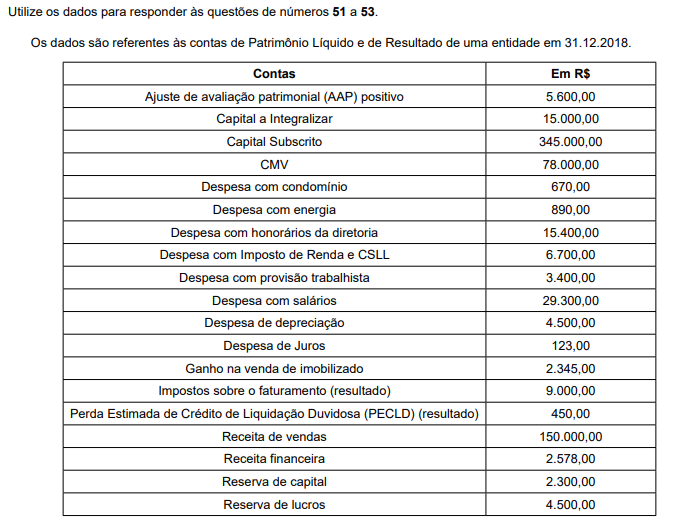

Considerando as informações apresentadas, julgue o item subsequente.

O capital de giro disponível apresentou melhora de mais de 7% no período

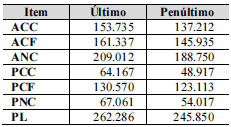

Julgue o item subsequente, acerca dos elementos e de seu reconhecimento nas demonstrações contábeis, conforme disposto na Estrutura Conceitual Aplicada ao Setor Público

A propriedade legal é um dos indicadores de controle para avaliar se a entidade controla o recurso no presente.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verificou-se ligeira queda na utilização de fontes onerosas de recursos para financiamento dos ativos

O evento que provoca o aumento do giro dos estoques de uma empresa comercial é

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção. Considerando essa situação hipotética, julgue o item subsequente.

Caso a empresa atue em um ramo considerado mais arriscado do que a média do mercado, o cálculo do custo de investir no projeto com capital próprio deverá refletir esse risco.

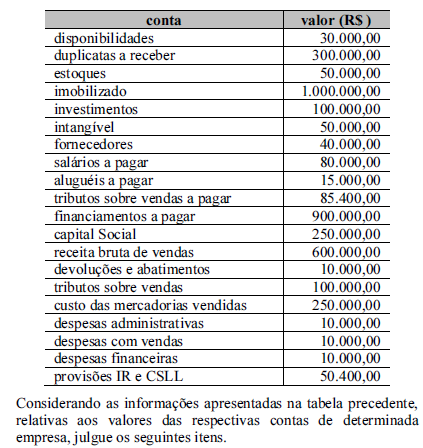

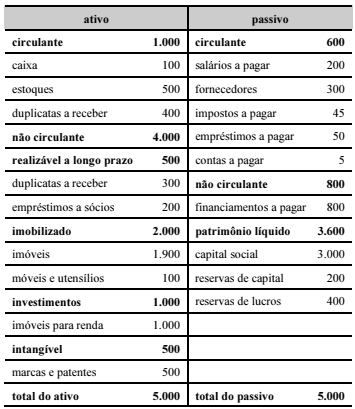

Certa empresa Ltda. apresentou os seguintes saldos em seu Balanço Patrimonial no encerramento do exercício de 2020:

Considerando tais informações, a composição do endividamento e o capital circulante líquido são, respectivamente:

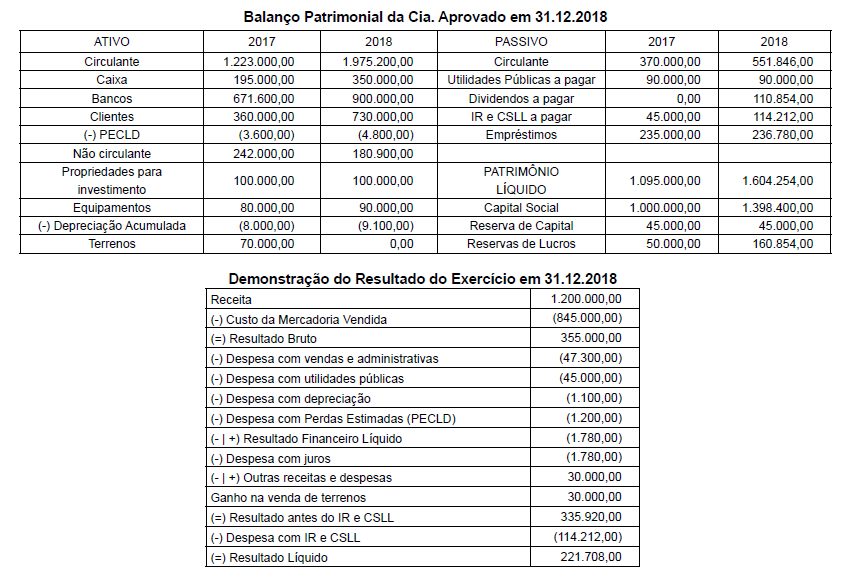

Os dados a seguir deverão ser utilizados para responder à questão.

O índice de endividamento da Cia. Aprovado, em 2018, é aproximadamente:

Uma sociedade empresária, que explora a atividade imobiliária, para a conclusão de um projeto, recorreu a um empréstimo junto ao Banco de Fomento Imobiliário S/A. Para fins de análise, o banco solicitou da empresa suas Demonstrações Contábeis.

Para a liberação dos recursos, os analistas do banco, utilizaram a técnica de análise por quocientes ou índices de liquidez e índice de endividamento, com o alcance dos seguintes resultados:

1.O índice de Liquidez Corrente, que é construído pela análise de Ativo Circulante e Passivo Circulante é de 1.5.

2.O índice de Endividamento Total ou Participação de Capital de Terceiros é de 0.8.

3.O índice de Composição de Endividamento que compreende a análise das obrigações vencíveis no decorrer no ano subsequente e as obrigações vencíveis após o término do ano subsequente representa 25%.

4.O total do Capital Próprio é de R$ 1.000.000,00.

Considerando os resultados dos analistas, é correto afirmar que o Balanço Patrimonial analisado demonstra o Ativo Circulante com um total de:

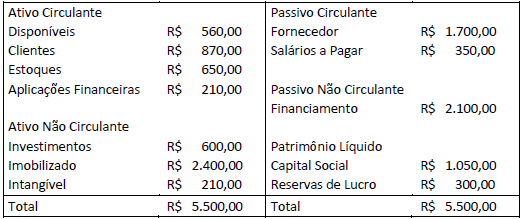

A tabela a seguir, com valores em R$ mil, corresponde ao balanço patrimonial de determinada companhia em 31/12/2017.

Considerando-se esse balanço patrimonial e os índices de liquidez corrente, seca e geral da companhia em 31/12/2017, é correto afirmar que essa companhia, relativamente às obrigações de curto prazo (OBC) e à capacidade de pagamento de dívidas de curto e de longo prazo (CPDCLP), é