Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A metodologia de custeio por absorção é a única aceita para fins fiscais e societários pois está adequada às necessidades das normas contábeis, ao contrário das metodologias de custeio ABC, custo padrão e RKW.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

Um dos métodos de custeamento apresentado nas alternativas é de uso obrigatório, pelas normas contábeis, bem como, exigido pelas regras da Receita Federal do Brasil. Trata-se do sistema de custeamento:

No que se refere à metodologia do custeio por absorção, julgue o item.

Os custos que podem ser associados aos objetos de custeio sem o uso de modelos matemáticos de rateio são atribuídos a esses objetos na metodologia do custeio por absorção.

No que diz respeito à tributação do imposto de renda e da contribuição social para as pessoas jurídicas, a Receita Federal do Brasil – RFB, só admite a utilização de determinado sistema de custeamento. Identifique-o nas alternativas disponibilizadas:

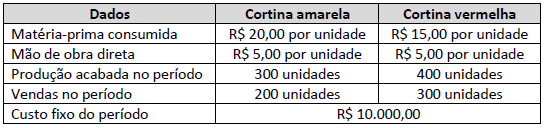

Uma Sociedade Empresária é uma indústria que produz cortinas, sendo fabricados dois modelos: cortina amarela e cortina vermelha. Esta indústria apresentou os seguintes dados da sua produção:

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

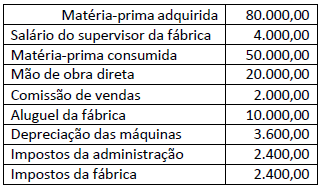

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de 2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria produziu 25 mil unidades de seu único produto, tendo vendido 80% dessas unidades. Não havia estoques iniciais de qualquer espécie e os custos indiretos de produção fixos somaram R$ 500 mil. Assertiva: Nessa situação, no período considerado, o lucro antes do imposto de renda apurado pelo método do custeio por absorção será R$ 100 mil maior do que o apurado pelo método do custeio variável.

Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Ao fazer uso da metodologia de custeio pleno, o ente apropriará aos produtos e serviços que oferta os custos de produção e, também, as despesas.

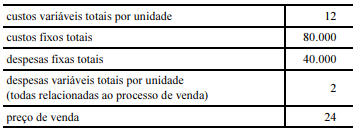

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por absorção e o apurado pelo sistema de custeio variável supera R$ 10.000.

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Uma empresa que empregue o sistema de custeio por absorção deve imputar ao produto final seus custos variáveis diretos e os custos indiretos e fixos.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Quando todos os custos fixos e variáveis são alocados ao objeto de custo, sem rateios ou apropriações, o método adotado é o do custo direto.