Em relação à quantidade de suplentes, estes serão eleitos pelos sistema eleitoral previsto no artigo 1º, da Lei nº 6.530/78 em sua nova redação. Assinale a alternativa que apresenta o sistema e a forma de voto nos Conselhos Regionais.

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

As penas disciplinares serão aplicadas através de __________, no caso de demissão, destituição de cargo em comissão ou de função gratificada, cassação de aposentadoria ou de disponibilidade. - A expressão que completa corretamente a lacuna acima é

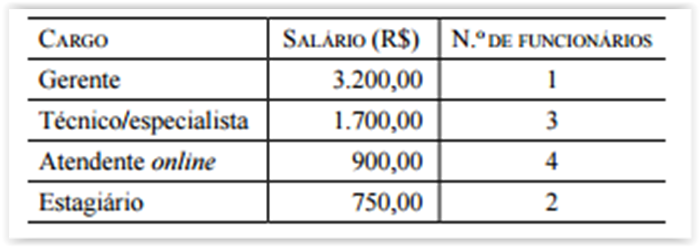

A tabela indica o salário mensal e a quantidade de funcionários

de uma pequena empresa

O salário médio mensal dos funcionários dessa empresa é

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem

Possuem personalidade jurídica de direito público interno:

Terá preferência para a ordem de classificação em concurso público, o candidato já pertencente ao serviço público

De acordo com a Lei nº 5.810, de 24.01.94, servidor é a pessoa

Constitui qualidade subjetiva no atendimento ao público:

A premissa que determina que a Administração existe para a realização de fins previstos na lei, cujo interesse representa conveniências e necessidades da própria sociedade e não privadas, constitui o teor do Princípio da

Sobre as condições de elegibilidade, é correto afirmar que

Lei complementar, de iniciativa do __________, disporá sobre o Estatuto da Magistratura. - A expressão que completa corretamente a lacuna acima é

Em relação aos agentes públicos, assinale a opção correta.

Acerca do Poder Judiciário, assinale a opção correta.

Assinale a opção correta acerca das pessoas jurídicas de direito privado.

Considere que um homem tenha sido denunciado pela prática de estelionato e que, durante a ação penal, tenha entrado em vigor uma nova lei que prevê diminuição da pena aplicável ao referido crime. Nessa situação hipotética, consoante disposições do Código Penal, a lei nova

No que se refere aos juizados especiais criminais, assinale a opção correta.

A observância dos princípios de contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das normas brasileiras de contabilidade. Nesse sentido, é correto afirmar que o princípio da oportunidade

A respeito da demonstração do valor adicionado (DVA), de acordo com a legislação societária e os pronunciamentos do CPC, assinale a opção correta.

Descumpre o Código de Ética Profissional do Contador o profissional da

Contabilidade que:

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros

Assuntos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de

opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase" ou

outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao

assunto enfatizado e à nota explicativa que descreva de forma completa o

assunto nas demonstrações contábeis.

A sequência CORRETA é:

De acordo com o Código de Ética Profissional do Contador, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida assinale a opção

CORRETA.

I. É dever do Profissional da Contabilidade renunciar as funções que exerce,

logo que se positive a falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses do cliente ou empregador não

sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia.

II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber

em razão do exercício profissional lícito, inclusive no âmbito do serviço

público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de

Contabilidade.

III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente

ou empregador, em documento reservado, eventual circunstância adversa

que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócio e executores.

IV. É dever do Profissional da Contabilidade ser solidário com os movimentos

de defesa da dignidade profissional, seja propugnando por remuneração

condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seus aprimoramentos

técnicos.

A sequência CORRETA é:

Uma indústria, constituída na forma de sociedade de capital aberto, adquiriu

um terreno com o objetivo de construir no futuro uma nova unidade fabril.

Assinale a opção que apresenta a norma que é aplicável ao terreno descrito.

Analisando os princípios que regem a Administração direta e indireta do Município, nos termos da LEI ORGÂNICA DO MUNICÍPIO DE PORTO ALEGRE, promulgada em 03/04/1990, DOE 04/04/1990, com as respectivas alterações, é CORRETO afirmar:

Segundo o Protocolo de Gestão Integrada de Serviços, Benefícios e Transferências de Renda no âmbito do Sistema Único de Assistência Social, para o atendimento das famílias beneficiárias do BPC e dos Benefícios Eventuais, é necessário o diagnóstico atualizado do território, a especificação da quantidade e as características das famílias com membros beneficiários desses serviços socioassistenciais, bem como suas necessidades. Esse procedimento é competência do:

De acordo com as Orientações Técnicas do Ministério do Desenvolvimento Social e Combate à Fome, o CRAS, ao se afirmar como unidade de acesso aos direitos socioassistenciais, efetiva a referência e a contrarreferência do usuário na rede socioassistencial do SUAS. A alternativa que melhor define as ações de referência do CRAS é:

Marília Mata-Machado critica a Declaração Universal dos

Direitos Humanos (1948) quanto à falta de referência ao seguinte

aspecto:

Com as recentes alterações, a Lei Societária reforçou a

importância dos princípios de contabilidade para o reporte da

informação. Para fins de demonstrações contábeis, vigora a

força dos princípios, dando corpo para prevalecer a essência

econômica da transação sobre a forma jurídica dos contratos.

Nesse contexto, o Conselho Federal de Contabilidade reformou

recentemente a resolução CFC nº 750/1993. Conforme a

Resolução CFC n.º 1282/2010:

De acordo com a inteligência do artigo 36 da lei Federal

8.080/90, o planejamento do SUS deve ser: