A administração pode se recusar a permitir que o auditor envie solicitações de confirmação?

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

O auditor deve se preocupar com qualquer tipo de fator que cause distorção nas demonstrações contábeis, podendo ser responsabilizado em caso de não detecção de tais fatores.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

Omissões intencionais de eventos nas demonstrações contábeis poderão ser consideradas erro ou fraude, conforme a gravidade.

Durante os trabalhos de auditoria em uma entidade, o auditor identificou um valor significativo como saldo numa conta do passivo relativa ao contrato que a auditada mantinha com uma empresa fornecedora de mão de obra terceirizada. Ao concluir que poderia obter evidência relevante e confiável por meio do procedimento de confirmação externa, do tipo positivo, em branco, adotou as providências necessárias para tanto, de acordo com as normas vigentes (NBC TA 505). Nesse caso, está correto afirmar que o auditor solicitou que a empresa fornecedora:

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

Julgue os itens a seguir, relativos ao planejamento de auditoria.

Na fase de planejamento, um dos aspectos a serem considerados na análise de risco é a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas.

Assinale a opção que indica o critério que deve ser adotado na decisão quanto ao uso de abordagem de amostragem estatística ou não estatística no processo de auditoria de uma entidade.

Julgue os itens a seguir, relativos ao planejamento de auditoria.

Os principais aspectos não atrelados aos riscos, mas que deverão ser observados na fase de planejamento incluem a verificação e a comunicação de eventuais limitações relacionadas aos procedimentos da auditoria interna, tendo em vista o volume ou a complexidade das transações e das operações.

Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente.

A controladoria, uma ramificação da contabilidade, é uma estrutura encontrada nas organizações e que supervisiona, entre outras, as áreas responsáveis pela contabilidade financeira, contabilidade de custos, auditoria interna e contabilidade fiscal.

Assinale a opção que indica o objetivo da auditoria de acordo com a NBC TA 200 - Objetivos Gerais do Auditor Independente e a Condução da Auditoria.

Julgue os itens a seguir, relativos ao planejamento de auditoria.

O planejamento dos trabalhos da auditoria interna deve envolver a análise dos riscos, que, por sua vez, estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

Caso um auditor interno de determinado órgão público esteja interessado em analisar os pagamentos efetuados pelo órgão, ele deve estar preparado para distinguir as situações caracterizadas como risco para a entidade, para então escolher determinado procedimento de controle. Considerando essa informação, assinale a opção que corresponde a uma situação caracterizada como tipo de controle a ser analisado pela auditoria no ciclo de pagamentos.

A atitude de ceticismo profissional refere-se à maneira pela qual o auditor independente avalia criticamente, de forma mentalmente questionadora, a validade da evidência obtida e mantém-se alerta para qualquer evidência que contradiga ou ponha em dúvida a confiabilidade de documentos ou representações da parte responsável. A partir dessa informação, assinale a opção que corresponde à realidade de auditoria quanto ao ceticismo profissional.

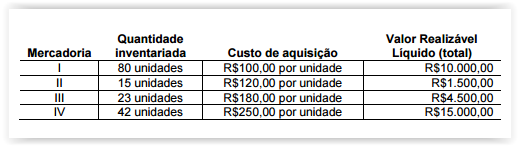

Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Com base nas Normas Brasileiras de Auditoria, em relação à

concordância com os termos de trabalho de Auditoria e as condições

prévias para uma auditoria, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor independente deve determinar se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações contábeis

é aceitável.

II. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pela elaboração

das demonstrações contábeis de acordo com a estrutura de relatório

financeiro aplicável, incluindo, quando relevante, sua adequada

apresentação.

III. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pelo controle

interno que a administração determinou como necessário para permitir

a elaboração de demonstrações contábeis livres de distorções

relevantes, independentemente se causadas por fraude ou erro.

Está(ão) CORRETO(S ) o(s ) item(ns):