Mévio é advogado, especializado em causas cíveis, exercendo a profissão por longos anos, tendo sobressaído na defesa dos seus clientes e percebendo, como remuneração, os seus honorários. Sendo figura conhecida no município, onde exerce a profissão e possui domicílio, é convidado a ministrar palestra em estabelecimentos de ensino, divulgando a atuação do advogado e sua posição na sociedade. Um dos aspectos abordados está relacionado à atividade do advogado como indispensável à administração da justiça. Nesses limites, consoante as normas estatutárias, é correto afirmar que

No que se refere à Política Nacional do Meio Ambiente e à Política Nacional de Recursos Hídricos, tem-se que a(o)

As normas sobre proteção do meio ambiente estabelecidas pela Constituição Federal de 1988 indicam que a(o)

Há incidência do ICMS nas operações em que

O procurador da XYZP, associação civil constituída em 2005, nos termos da legislação em vigor, dirigiu-se a uma repartição pública a fim de obter uma certidão de débito negativa, necessária para que a associação pudesse participar de uma licitação promovida por uma empresa pública federal.

Tendo sido negada, sem motivação, a certidão requerida pelo procurador da XYZP, cabe à associação ajuizar

Em determinado contrato de seguro entre uma seguradora de expressão nacional e uma grande empresa de transporte de carga, para cobertura securitária de sua frota, foi acordado que, pela cláusula sétima, a seguradora se eximia do dever de indenizar qualquer lucro cessante, mesmo que esse resultasse de risco coberto pela apólice. Ocorre que um dos caminhões dessa empresa de transporte se envolveu em um acidente e teve que ficar 60 dias parado, em oficina.

Nesse caso, a cláusula sétima é

A emissão da vontade é elemento fundamental do negócio jurídico. Com relação aos vícios do negócio jurídico, considere as afirmativas abaixo.

I - DOLUS INCIDENS (dolo acidental) é aquele que torna o negócio menos vantajoso para a parte e leva à indenização por perdas e danos.

II - ESTADO DE PERIGO é um defeito interno do negócio jurídico, no qual a vontade é constrangida por terceiro.

III - O ERRO tem como elemento principal a cognoscibilidade e adota o princípio da confiança.

IV - A COAÇÃO, que torna anulável o negócio jurídico, é aquela conhecida como vis absoluta, sendo física e não moral.

Está correto APENAS o que se afirma em

Marta aplicou R$ 10.000,00 em um banco por 5 meses, a uma taxa de juros simples de 2% ao mês. Após esses 5 meses, o montante foi resgatado e aplicado em outro banco por mais 2 meses, a uma taxa de juros compostos de 1% ao mês. O valor dos juros da segunda etapa da aplicação é igual a

Nas questões 46 a 55, selecione a opção que melhor representa o conjunto das afirmações, considerando C para afirmativa correta e E para afirmativa errada.

I. A codificação pelo emissor, a transmissão, a decodificação e o feedback constituem o processo de comunicação.

II. A comunicação formal somente se consolida nos fluxos direcionais descendente e lateral. O fluxo ascendente é exclusivo da comunicação informal.

III. Como atividade gerencial a comunicação deve proporcionar motivação, cooperação e satisfação nos cargos.

Nas questões 46 a 55, selecione a opção que melhor representa o conjunto das afirmações, considerando C para afirmativa correta e E para afirmativa errada.

I. O conceito de competência distingue-se do conceito de qualificação, entre outras características, pelo foco nos resultados e a alta aprendizagem do contexto do primeiro.

II. O processo de escolha utilizado na captação de pessoas em uma abordagem por competências é a observação e a adequação para um cargo específico.

III. Na gestão de pessoas por competências, a pessoa é desenvolvida para uma determinada trajetória dentro da organização.

Assinale a opção que corresponde a erro gramatical na transcrição do texto abaixo.

Os especialistas projetam uma queda de até 2%, o que contribuirá para o fraco desempenho do Produto Interno Bruto (PIB) este ano.

(Editorial, O Globo, 3/8/2012)

Assinale a opção correta a respeito do uso da vírgula no texto.

Assinale a opção que preenche a lacuna do texto de forma gramaticalmente correta, coesa e coerente.

A necessidade de uma reforma tributária é quase uma unanimidade nacional. Na área federal, a que mais pesa na carga tributária, certamente é possível simplificar a estrutura de impostos e contribuições que incidem sobre os mesmos fatos geradores. Mas é a esfera estadual que concentra as maiores dificuldades do sistema produtivo no que se refere a tributos. É como se o país estivesse dividido em 27 "nações", cada qual com uma interpretação da legislação que deveria, no entanto, ser comum a todas. Não deixa de ser salutar que as unidades da federação tenham políticas de atração de investimento. _________ ______________________________________________ É o que poderia ocorrer também no Brasil, mas para isso é preciso uma reforma que estabeleça novas regras de convivência tributária entre os entes federativos.

(Editorial, O Globo, 29/7/2012)

Preservam-se as relações argumentativas do texto, bem como sua correção gramatical, ao inserir

Sobre o Imposto de Importação, e sobre valoração aduaneira, é correto afirmar que:

Sobre os regimes aduaneiros, é incorreto afirmar que:

A propósito das instituições relacionadas a comércio exterior no Brasil, assinale a opção correta.

A Lei n. 12.546, de 14 de dezembro de 2011, prevê incidência específica do Imposto sobre Produtos Industrializados (IPI) sobre certos tipos de cigarros (Cigarros que contenham tabaco - classificados no código 2402.20.00 da TIPI, com exceção do EX 01). A respeito desta incidência, assinale a opção incorreta.

A Demonstração do Resultado Abrangente deve evidenciar

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

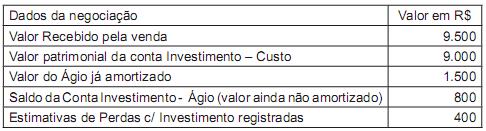

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

Sobre as verbas que não integram o salário-de-contribuição, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. A ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado.

II. A importância recebida a título de bolsa de complementação educacional de estagiário quando paga nos termos da Lei n. 6.494/77.

III. A participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo e nos limites de lei específica.

IV. O abono do Programa de Integração Social-PIS e do Programa de Assistência ao Servidor Público-PASEP.

V. A importância paga ao empregado a título de complementação ao valor do auxílio-doença, desde que este direito seja extensivo aos demais empregados da empresa.

Estão corretos apenas os itens:

Sobre os diversos aspectos da norma tributária impositiva, julgue os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

Sobre as obrigações tributárias acessórias, assinale a opção incorreta.

Sobre o decreto em matéria tributária, assinale a opção incorreta.

Determinado Município da Federação brasileira, quando da elaboração da sua lei orgânica, fez constar a seguinte norma:

O Prefeito, o Vice-prefeito, os Vereadores, os ocupantes de cargos em comissão ou função de confiança, as pessoas ligadas a qualquer deles por matrimônio ou parentesco, afim ou consanguíneo, até o segundo grau, ou por adoção e os servidores e empregados públicos municipais não poderão contratar com o Município, subsistindo a proibição por mais seis meses após findas as respectivas funções.

Analise a norma constante da Lei Orgânica, da referida municipalidade e, à luz da jurisprudência do STF, avalie as questões a seguir, marcando verdadeiro (V) ou falso (F) para cada uma delas.

Ao final, assinale a opção que contenha a sequência correta.

( ) A lei orgânica do município é inconstitucional porque impõe restrições que não foram impostas pelo constituinte no inciso XXI, do art. 37, nem pela norma geral de que trata o inciso XVII, do art. 22 da CF.

( ) A municipalidade tratou, em sua lei orgânica, de preservar um princípio guia de toda a atividade estatal: o princípio da moralidade administrativa.

( ) A norma constante da lei orgânica em comento homenageia o princípio da impessoalidade.

( ) A norma inserta na lei orgânica do referido município fere a efetiva, real e isonômica competição.