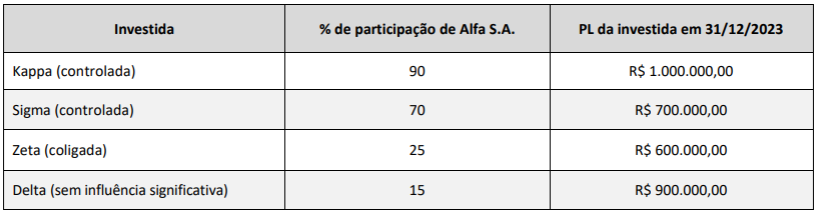

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

De acordo com a NBC TG Estrutura Conceitual- ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as demonstrações contábeis consolidadas fornecem informações sobre os ativos, passivos, patrimônio líquido, receitas e despesas

De acordo com a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, o investidor, independentemente da natureza de seu envolvimento com a investida, deve determinar se é controlador avaliando se controla a investida.

Em relação ao controle, considere os itens a seguir:

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida.

O investidor controla a investida se possuir os atributos apresentados em

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

Identifique nas alternativas abaixo disponibilizadas, um conjunto de modalidades de investimentos efetuados pelas empresas em geral, onde é aplicado o método da equivalência patrimonial.

A respeito dos conceitos elementares de contabilidade, julgue:

As mudanças no cenário exterior à entidade controlada podem suscitar alterações no plano de contas que independam da vontade de seus administradores.

A Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

O ágio por expectativa de rentabilidade futura também conhecida como “goodwill” é representado em linhas gerais, pelos valores intangíveis que permeiam um empreendimento. Já o “ganho por compra vantajosa” é a denominação atribuída ao deságio que não encontra respaldo no patrimônio empresarial. A alternativa que apresenta como são lançados, respectivamente, esses valores na contabilidade de um investidor, por ocasião de sua apuração é a seguinte:

O ágio na aquisição de uma participação societária é classificado, no balanço patrimonial, no grupo de contas denominado:

Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. Sore o método de equivalência patrimonial, é Incorreto afirmar que:

Acerca da contabilidade avançada, julgue o item seguinte.

Caso uma empresa investida apresente passivo a descoberto, a empresa investidora que quiser manter o apoio financeiro nessa investida deverá constituir provisão para perdas no ativo permanente até o limite do valor contábil do investimento.

Acerca da contabilidade avançada, julgue o item seguinte.

Se o valor pago pela aquisição de investimentos relevantes de determinada empresa diferir do valor patrimonial contábil, o resultado da equivalência patrimonial nos períodos subsequentes deverá excluir o ágio ou deságio que houver incidido na aquisição.

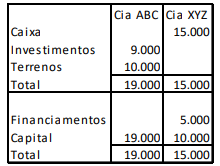

As Cias. ABC e XYZ apresentavam os seguintes balanços patrimoniais, em 31/12/2016.

Em 2017, a Cia. ABC reconheceu receitas operacionais à vista no valor de R$ 2.000 e a Cia. XYZ reconheceu receitas operacionais, à vista, no valor de R$ 1.000. Além disso, a Cia. ABC vendeu o terreno, à vista, para a Cia. XYZ, por R$ 14.000.

Assinale a opção que indica o lucro líquido do acionista controlador, em 31/12/2017, sem considerar os efeitos fiscais.

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

No ano de 2017, o impacto reconhecido na Demonstração do Resultado da Cia. Xadrez referente ao Investimento na Cia. Listrada foi, em reais,

No Balanço Patrimonial, na área do Ativo Investimento, são apresentados os investimentos efetuados em outras empresas, nas quais a empresa adquire participação no capital votante. Uma dessas aquisições pode ser em empresas coligadas, que são definidas: