Leia as informações a seguir da empresa Estrela Dalva Ltda.,

para responder às questões de números 49 e 50.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento

do balancete do referido exercício, no entanto, necessita

ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de

custo dos bens e será reconhecido como despesas

administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços)

do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de

R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser

reconhecido ainda no exercício de 2022 montam a

R$ 30.000.

5) Houve uma devolução de vendas da ordem de

R$ 90.000, cujo CMV foi de R$ 60.000. A empresa

restituiu o cliente a vista, por intermédio de transferência

bancária.

Trata-se de transações hipotéticas, portanto, não há

valores de impostos.

O resultado do exercício, em Reais, foi:

Assinale a opção em que é indicado o componente da demonstração do resultado do exercício de uma empresa comercial cujo montante deve ser deduzido das receitas líquidas para que se obtenha o valor do lucro bruto do período.

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

A contabilização de férias de empregados é enquadrada como passivo derivado de apropriações por competência

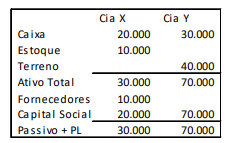

As Cias. X e Y apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Em 02/01/2018, os sócios da Cia. X e da Cia. Y fazem uma fusão, constituindo a Cia. Z. Antes da fusão, as empresas fizeram um estudo que constatou que os empregados da Cia. X têm valor de R$ 40.000, enquanto os empregados da Cia. Y têm valor de R$ 30.000.

Assinale a opção que indica a porcentagem da Cia. Z atribuída aos sócios da Cia. X e da Cia. Y, respectivamente.

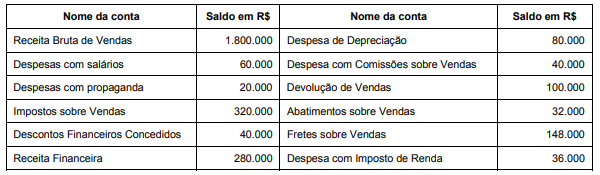

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

Uma entidade apresentava os seguintes saldos, em 31/12/2017:

Receita de vendas (a prazo): R$ 100.000;

Custo das mercadorias vendidas: R$ 40.000;

Receita com a venda de ativo imobilizado (à vista): R$ 50.000;

Baixa de ativo imobilizado: R$ 30.000;

Perdas estimadas com crédito de liquidação duvidosa: R$ 5.000;

Despesas gerais: R$ 15.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, com base nas informações acima e considerando a alíquota do ICMS de 18%.

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

No último dia do exercício social, empresa Sigma Ltda. demonstrou um patrimônio líquido com bens no valor de 17.000,00; direitos no valor de 8.000,00; obrigações no valor de 12.000,00 e capital social no valor de 14.000,00.

Considerando as informações, pode-se afirmar que, do ponto de vista contábil, o referido patrimônio líquido da empresa apresenta o valor de:

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço

pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para

dispor das mercadorias em condições de venda:

- R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

- R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil.

- R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

- R$ 150.000,00 correspondente aos seguintes impostos:

- R$ 60.000,00 a título de imposto de importação não recuperável.

- R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das

mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por

cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre

estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015,

exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

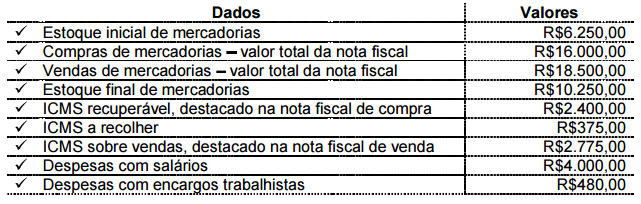

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o valor da Receita com Vendas, desconsiderando os efeitos tributários, é de:

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é

recuperável, a apuração do resultado apresenta:

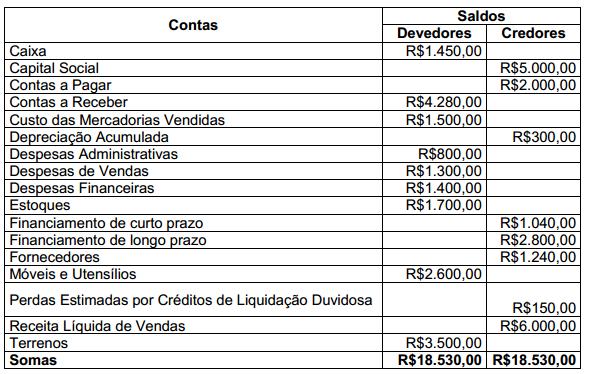

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

A Cia. ABC Ltda. não poderá compensar os prejuízos acumulados com o resultado do exercício.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

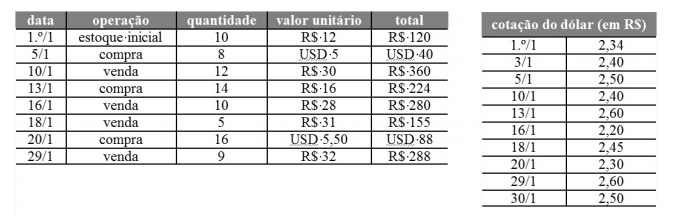

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O lucro bruto auferido com as vendas do dia 16/1 foi de R$ 141,00.