No que se refere ao poder-dever do Ministério Público de promover e fscalizar a ação penal e à sua atuação anterior a essa fase, é correto afrmar que:

Sob o prisma da Teoria Geral do Processo Penal, por muitos autores reconhecida como doutrina jurídica autônoma, seria característica mais marcante do Processo Penal, diferentemente do Processo Civil, centrar-se principalmente no conceito jurídico:

O reingresso na carreira do Ministério Público se dá:

A União Federal, um Estado-membro e doze Municípios de uma mesma região frmaram protocolo de intenções, expressando seu objetivo de implementar a gestão associada de determinado serviço público, e constituíram uma associação pública após a ratifcação do protocolo por lei. Diante desses elementos, foi constituído:

No que concerne aos serviços notariais e de registro, leia as afrmativas abaixo:

I. São exercidos em caráter privado, por delegação do Poder Público.

II. O ingresso na atividade notarial e de registro depende de concurso público por provas e títulos.

III. A Constituição da República veda que qualquer serventia fque vaga, sem abertura de concurso de provimento ou de remoção, por mais de 3 anos.

Está(ão) correta(s) a(s) afrmativa(s):

Assinale a alternativa correta .

Em se tratando de processo legislativo, é correto afrmar:

Assinale a alternativa correta.

Acerca da Divisão e Organização Judiciárias do Estado de Santa Catarina, assinale a alternativa correta .

As escusas absolutórias ou causas de isenção de pena, as condições objetivas de punibilidade e as causas de extinção da punibilidade são categorias importantes do Direito Penal.

Sobre essas categorias, é correto afrmar:

O art. 150, VI da Constituição Federal, dispõe sobre as chamadas imunidades tributárias, as quais consistem em normas nas quais fca proibida a tributação sobre situações ou pessoas expressamente indicadas.

Neste sentido, é correto afrmar:

Sobre o negócio jurídico, é correto afrmar:

Sobre o adimplemento e a extinção das obrigações, é correto afrmar:

Sobre tutela e curatela, é correto afrmar:

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

O Decreto 4.281/2002, que regulamenta a Política Nacional de Educação Ambiental, estabelece que na inclusão do tema educação ambiental, em todos os níveis e modalidades de ensino, deve-se observar:

Sobre competência legislativa em matéria tributária, é correto afirmar:

Da aplicação do princípio da indisponibilidade da ação penal decorre que

Em relação aos crimes contra a fé pública previstos no Código Penal brasileiro é correto afirmar,

Quando, em virtude de obrigação nova, outro credor é substituído ao antigo, ficando o devedor quite com este, tem-se configurada a

A Lei federal no 9.985/2000, que regulamenta dispositivos constitucionais atinentes ao meio ambiente ecologicamente equilibrado e institui o Sistema Nacional de Unidades de Conservação, dispunha, originalmente, em seu art. 36, § 1º :

Art. 36. Nos casos de licenciamento ambiental de empreendimentos de significativo impacto ambiental, assim considerado pelo órgão ambiental competente, com fundamento em estudo de impacto ambiental e respectivo relatório - EIA/RIMA, o

empreendedor é obrigado a apoiar a implantação e manutenção de unidade de conservação do Grupo de Proteção Integral, de acordo com o disposto neste artigo e no regulamento desta Lei.

§ 1o O montante de recursos a ser destinado pelo empreendedor para esta finalidade não pode ser inferior a meio por cento dos custos totais previstos para a implantação do empreendimento, sendo o percentual fixado pelo órgão ambiental licenciador,de acordo com o grau de impacto ambiental causado pelo empreendimento.

Referido dispositivo legal foi objeto de ação direta de inconstitucionalidade, perante o Supremo Tribunal Federal, que, ao final, decidiu, por maioria de votos, pela inconstitucionalidade da expressão não pode ser inferior a meio por cento dos custos totais previstos para a implantação do empreendimento, no § 1º do art. 36. Em voto vencido, um Ministro divergiu, para consignar que se deveria manter a norma em vigor e o dispositivo com essa expressão, (...) entendendo-se que a administração ambiental não poderá fixar percentual superior a meio por cento. Se o legislador não fixou patamar superior, penso que o administrador não poderá fazê-lo (ADI 3.378, j. 9/4/2008).

No caso em tela, o Supremo Tribunal Federal procedeu à

Com base na Lei no 11.941/2009, indique a alternativa correta:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, passivos e o patrimônio liquido. A correta definição é:

Um capital é aplicado a juros compostos, durante um ano, com uma taxa de 4% ao semestre. O valor dos juros desta aplicação foi igual a R$ 1.020,00. Caso este capital tivesse sido aplicado a juros compostos, durante dois anos, com uma taxa de 10% ao ano, então o montante no final deste período apresentaria um valor igual a

O tipo de auditoria governamental que tem por objetivo emitir opinião sobre a regularidade das contas e verificar a execução de contratos, acordos, convênios ou ajustes e a probidade na aplicação do dinheiro público ou na guarda ou administração de valores e bens da União é denominada, na Instrução Normativa da Secretaria Federal de Controle Interno nº 1/2001, auditoria

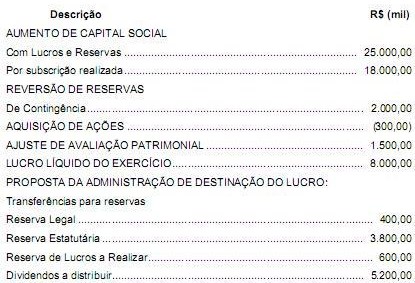

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Todas as contas de ativo intangível serão amortizadas a cada período, levando-se a contrapartida a débito de uma conta de resultado.