Caio Mário, artista plástico renomado, residente no Rio de

Janeiro, contrata uma sociedade limitada para transportar

uma tela de sua autoria para Londres, onde haveria uma

exposição coletiva seguida de um concurso que renderia

ao artista vencedor um prêmio de US$ 1 milhão. As partes

inseriram no contrato uma cláusula limitativa de responsabilidade,

indicando o valor de R$ 100 mil como limite para

o quantum indenizatório.

Por causa de um erro na expedição da transportadora, a

tela foi enviada para a cidade de Adelaide, na Austrália, o

que impossibilitou a participação do artista no concurso.

Em vista do ocorrido, Caio Mário terá direito a uma indenização

Determinada pessoa física faz uma consulta jurídica sobre

a possibilidade de importar do exterior aparelhos eletrônicos

para uso próprio, sem que haja o pagamento do ICMS

incidente sobre a operação. A justificativa apresentada é

a de não ser contribuinte habitual do respectivo imposto.

Nessa linha, quanto à referida operação, o consultor jurídico

deverá responder que

Determinada Lei municipal majorou a alíquota do ISS

de 2% para 5% para diversas atividades de prestação

vinculadas aos serviços de informática, tais como:

análise e desenvolvimento de sistemas, programação,

planejamento, confecção, manutenção e atualização

de páginas eletrônicas, entre outras que se relacionam

a esse setor da economia. A referida Lei, publicada em

02/03/2013, entrou em vigor no mesmo dia da data da

sua publicação, resultando, de imediato, em um aumento

praticado pela Municipalidade quanto ao valor do ISS

incidente sobre a prestação de serviços em pauta.

Nessa linha, com base nas limitações ao poder de tributar,

certo é que houve violação ao princípio da

6.É da competência dos Municípios a instituição dos

seguintes impostos:

Francisco casou-se com Helena no Canadá, onde anos

mais tarde ocorreu o divórcio do casal, por sentença

proferida por juiz local. Ao retornar ao Brasil, Francisco

apaixonou-se perdidamente por Matilde, levando-o a

propor-lhe casamento. Consultando renomado advogado,

o rapaz tem ciência da necessidade de homologar a

sentença estrangeira do seu divórcio no país.

No sistema atual, a competência para julgar esse caso

compete ao

Alcir é empregado de uma empresa especializada na

comercialização de instrumentos para lutas marciais,

a qual fabrica alguns dos seus produtos através de

unidades de produção espalhadas pelo Brasil. Após longo

tempo de trabalho, ele resolve pedir o desligamento da

empresa. Por força de política interna, antecipando-se a

essa decisão, a empresa decide efetuar a sua demissão

sem justa causa, com o pagamento dos seus direitos

rescisórios previstos em lei. Ocorre que, seis meses após

o seu desligamento, Alcir tem ciência da modificação dos

critérios de pagamento do aviso prévio, que passa a sofrer

majoração, considerando o tempo de serviço prestado

ao empregador. Após tratativas com a empresa, ele tem

como resposta a negativa de seu pleito.

Ao consultar especialista em matéria trabalhista, obtém a

seguinte resposta:

Após amplos estudos realizados por equipes técnicas

dos órgãos competentes, decidiu-se pela instalação

de uma Estação Ecológica em determinado local onde

vivem algumas famílias há muitos anos, em construções

devidamente legalizadas e com títulos registrados.

Nos termos da legislação de regência, em relação aos

imóveis localizados no interior da Estação Ecológica,

deve ocorrer a

Ao final de um exercício social, a companhia de capital aberto apresentou as seguintes informações parciais, retiradas das

demonstrações contábeis realizadas no encerramento desse mesmo exercício.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração da Demonstração do Resultado do

Exercício, o lucro líquido da companhia, no exercício, em reais, é

Uma companhia, ao realizar os devidos cálculos de ajuste a valor presente do valor de uma Duplicata a Receber classificada

no Ativo Não Circulante / Realizável a Longo prazo, fez as seguintes anotações.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o registro contábil que a companhia vai

realizar, para reconhecer o valor presente da duplicata a receber, é

Uma companhia com exercício social em 31 de dezembro fez uma operação de arrendamento mercantil financeiro, para

aquisição de um veículo de uso próprio, nas seguintes condições:

• data do contrato: 28 de dezembro de 2012;

• valor da operação conforme Nota Fiscal de Venda: 61.200,00;

• valor da prestação mensal: 2.100,00;

• quantidade de prestações contratadas: 36 prestações;

• vencimento da primeira prestação: 28 de janeiro de 2013.

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as normas do arrendamento mercantil

financeiro, o registro contábil desta operação é o seguinte:

A companhia elaborou seu orçamento de vendas para o período de janeiro a março de 2013, informando:

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas

de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos

recebimentos estimados para o mês de março/2013, em reais, é

Em uma empresa optante pela apuração do Imposto de

Renda com base no Lucro Real, a equipe do setor fiscal

estava em discussão acerca de despesas que deveriam

ser excluídas e adicionadas à base de cálculo do imposto

de renda.

A equipe consultou o Regulamento do Imposto de Renda

e constatou que um dos itens que NÃO precisa ser adicionado

é o seguinte:

A Lei Sarbanes–Oxley apresentou inovações nos padrões de responsabilidades corporativas que alteraram as obrigações do Comitê de Auditoria. Nesse contexto, considere as afirmativas a seguir.

I — Todos os serviços de auditoria e de non–audit prestados pelo seu auditor devem ser pré–aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non–audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II — O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III — Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

Uma aplicação financeira de renda fixa mantida por 480 dias

gerou uma renda de R$ 16.550,00.

Sabendo–se que esse rendimento está sujeito à retenção

de Imposto de Renda na fonte, conforme leis federais,

qual o valor a ser retido?

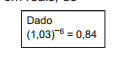

Uma loja oferece financiamento em seis prestações consecutivas, mensais e iguais, vencendo a primeira prestação um mês após a compra, com taxa de juros compostos de 3% ao mês. O gerente financeiro avalia a possibilidade de dobrar o prazo do financiamento, mantendo inalteradas as demais condições.

Nesse caso, um financiamento que gerava uma prestação de R$ 294,40, passa a gerar uma prestação, em reais, de

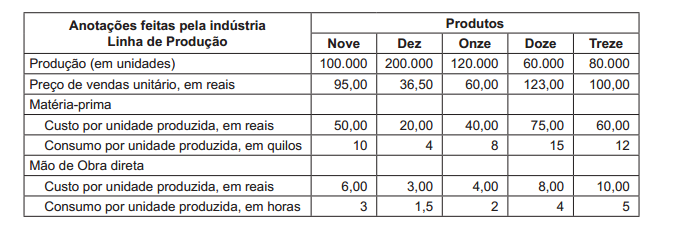

Em fevereiro/2013, a empresa industrial, que adota o método do custeio variável, apresentou as seguintes informações de

uma das linhas de seus produtos que utilizam a mesma mão de obra.

Por um problema de política interna, a indústria terá uma redução da disponibilidade da mão de obra, dessa linha de produtos,

estimada em 30%, em março 2013

Considerando somente as informações recebidas, o produto que terá sua produção reduzida, face à limitação prevista

para março de 2013, é o