No curso de auditoria de demonstração financeira, o auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da entidade auditada. O auditor, então, obtém diretamente

do especialista confirmação da informação que consta na demonstração auditada, obtendo ainda a informação de que o especialista já fora contratado diversas outras vezes pela administração para a realização de outros serviços correlatos, sempre mediante o pagamento de honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado.

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

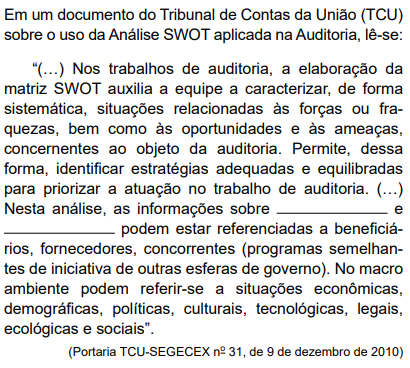

Considerando a matriz SWOT, assinale a alternativa que apresenta os termos que preenchem, correta e respectivamente, as lacunas.

No curso de auditoria de demonstração financeira, o auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da entidade auditada. O auditor, então, obtém diretamente

do especialista confirmação da informação que consta na demonstração auditada, obtendo ainda a informação de que o especialista já fora contratado diversas outras vezes pela administração para a realização de outros serviços correlatos, sempre mediante o pagamento de honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado.

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

Um elemento importante nos trabalhos de auditoria, que inclusive afeta o planejamento e a extensão dos procedimentos de auditoria é o risco de distorção relevante.

De acordo com a NBC TA 315 (R2), esse tipo de risco precisa ser adequadamente identificado e avaliado nos trabalhos de auditoria e (A) depende majoritariamente do risco de controle. (B) deve ser identificado antes da realização dos testes dos controles internos. (C) inclui tanto aqueles causados por erro como aqueles causados por fraude. (D) não deve ser influenciado pelo entendimento do auditor sobre o ambiente em que a entidade opera. (E) requer um maior ceticismo profissional no início do trabalho de auditoria em uma entidade.

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

Como parte das atividades de planejamento de um trabalho de auditoria de demonstrações contábeis orientadas pela NBC TA 300 (R1), o auditor deve planejar a natureza, a época e a extensão do direcionamento e supervisão da equipe de trabalho e a revisão do seu trabalho.

O planejamento desses elementos

No contexto da Auditoria Financeira, o auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria.

São procedimentos recomendados para essa avaliação pela NBASP 200 (ISSAI 200):

De acordo com as normas internacionais para o exercício profissional da auditoria interna, julgue o item seguinte

O chefe executivo de auditoria é responsável por desenvolver e manter um programa de avaliação e melhoria da qualidade das atividades de auditoria, o qual, por meio de avaliações internas e externas, permita, entre outras análises, auferir se a atividade de auditoria interna está em conformidade com as normas vigentes.

Conforme a NBC TI 01, a atividade de auditoria interna tem por finalidade

Julgue os itens a seguir, de acordo com a NBC TA 230, no que se refere à documentação de evidências de auditoria.

I O auditor deve preparar documentação de auditoria suficiente para permitir que todos entendam o trabalho executado.

II A documentação de auditoria não precisa ser registrada em papel.

III A documentação de auditoria deve incluir apenas os documentos elaborados pelo próprio auditor.

Assinale a opção correta

A gestão de equipes de auditoria e habilidades é considerada um dos Princípios Fundamentais de Auditoria do Setor Público (NBASP 100).

Na aplicação desse princípio, ao formar uma equipe de auditoria, o requisito que NÃO é previsto que os membros possuam coletivamente é:

A Declaração do México sobre a independência das Entidades Fiscalizadoras Superiores (EFS) aprovada pela Organização Internacional de Entidades Fiscalizadoras Superiores (Intosai) consagra oito princípios fundamentais, reconhecidos como requisitos essenciais para a realização de auditoria adequada do setor público.

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela:

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro.

b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos);

c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo;

d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais);

e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%;

f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais);

g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria;

h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do procedimento de: