Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que o setor de suprimentos de uma empresa industrial tenha adquirido diversos itens, como caixas e fitas adesivas, que serão utilizadas para o transporte de produtos até os clientes e que, depois disso, serão descartadas. Nesse caso, tais itens são exemplo de despesas do período

No que se refere à elaboração das demonstrações contábeis, julgue os itens a seguir.

Para fins de conciliação, a demonstração do valor adicionado (DVA) deve apresentar de forma segregada a distribuição dos valores adicionados relativos ao exercício corrente e à distribuição relativa a exercícios anteriores.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que, na última hora do último dia de certo mês, uma sexta-feira, uma venda tenha sido realizada por uma empresa e que a nota fiscal correspondente tenha sido emitida, porém o produto tenha sido entregue somente na semana seguinte. Nessa situação hipotética, a receita relativa à venda e o custo da mercadoria que foi vendida devem compor os relatórios contábeis do mês em que a venda foi realizada.

No que se refere à elaboração das demonstrações contábeis, julgue os itens a seguir.

Suponha que, ao elaborar a demonstração de fluxos de caixa pelo método indireto, um contabilista tenha equivocadamente considerado um aumento de saldo em uma conta redutora de ativo não monetário, quando, na verdade, havia ocorrido uma redução no saldo dessa conta. Nesse caso, é correto afirmar que o erro do contabilista resultará em uma subavaliação das fontes de caixa do período e em uma superavaliação das aplicações.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, além dos itens requeridos em outras normas, a demonstração do resultado do período deve incluir as rubricas a seguir, com exceção de uma. Assinale-a.

No que se refere à elaboração das demonstrações contábeis, julgue os itens a seguir.

O ativo não circulante é composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que uma empresa, ao realizar a venda de um produto ou uma mercadoria, tenha-se deparado com dois fatos contraditórios: por um lado, a necessidade de arcar com gastos para realizar a venda, entre eles o custo da mercadoria; por outro lado, o benefício do recurso que a venda trará para a entidade. Nesse caso, do confronto desses dois fatos decorre o resultado com mercadorias ou produtos.

Considere as informações extraídas da demonstração de resultado do exercício de uma companhia XML no período de 2021:

- Receita bruta de vendas: R$ 1.000.000,00;

- Impostos sobre vendas: R$ 160.000,00;

- Descontos incondicionais concedidos: R$ 40.000,00;

- Comissões sobre as vendas: R$ 35.000,00;

- Custo das mercadorias vendidas: R$ 480.000,00;

- Abatimentos concedidos: R$ 30.000,00;

- Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

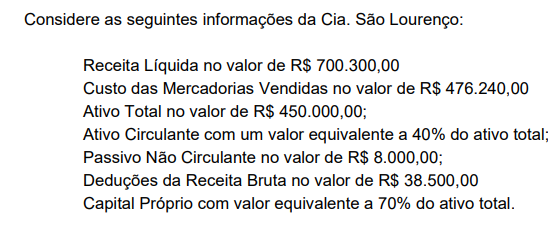

Com base, exclusivamente, nos itens acima, os valores do Ativo Não Circulante, Lucro Bruto e Patrimônio Líquido são, respectivamente:

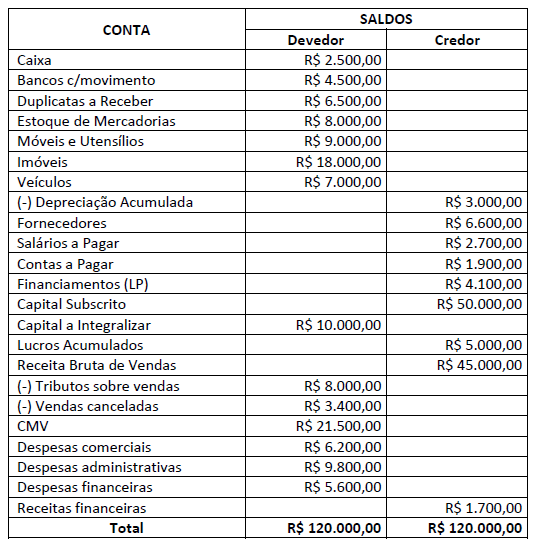

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

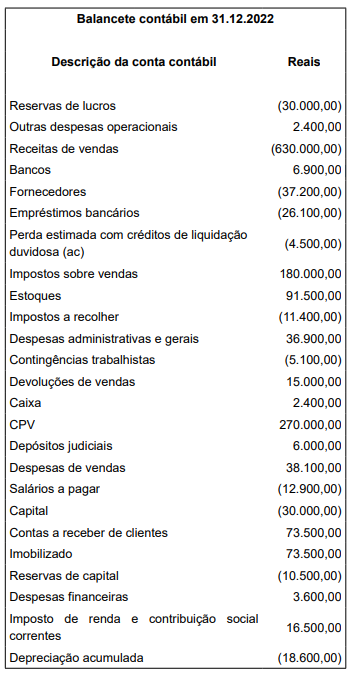

Analise o balancete de informação a seguir da empresa Acabou Tudo Ltda.

Assinale a alternativa que apresenta o valor, em reais, do lucro antes do imposto de renda e da contribuição social sobre o lucro.

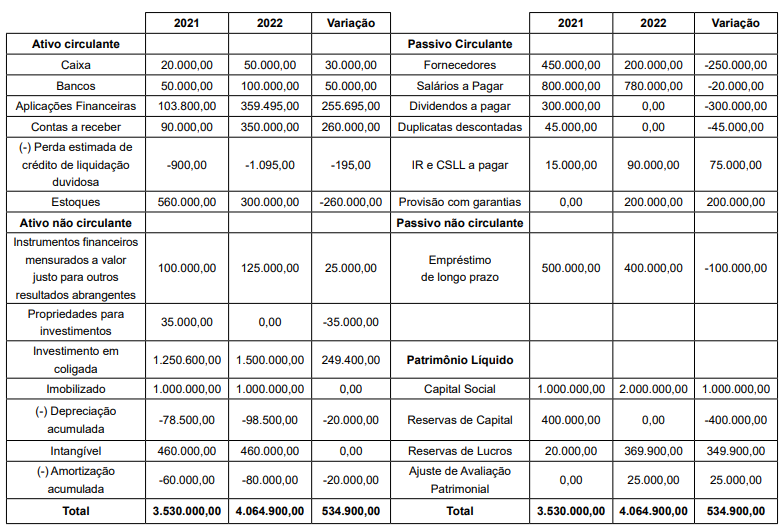

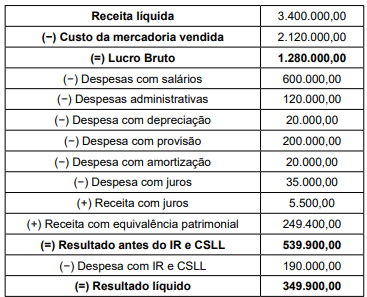

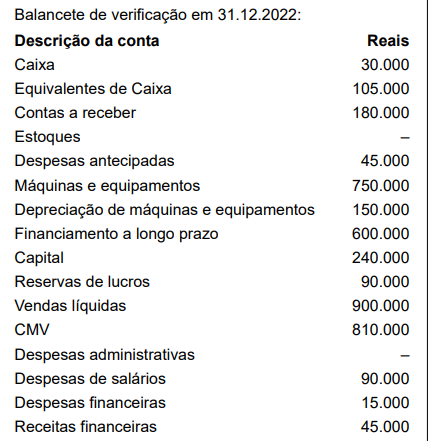

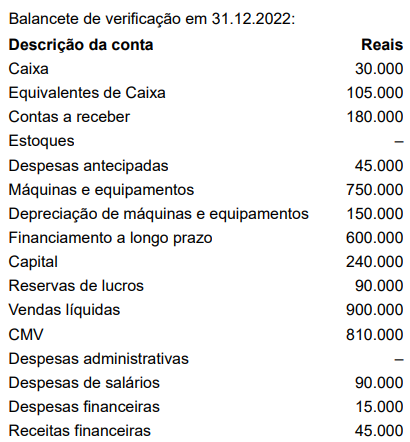

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

Sobre a Cia. ABC em 2022, assinale a alternativa correta.

Uma empresa de prestação de serviços registrou, em outubro de 2022, os seguintes eventos:

- Aquisição de materiais para prestação de serviços: R$ 220.000,00;

- PIS incidente sobre a receita bruta com prestação de serviços: R$ 18.000,00;

- Imposto de renda e contribuição social: R$ 58.000,00;

- COFINS sobre a receita bruta de prestação de serviços: R$ 3.400,00;

- Consumo de materiais na prestação de serviços do mês: R$ 170.000,00;

- Salários e encargos sociais do pessoal do setor de prestação de serviços: R$ 150.000,00;

- ISS incidente sobre a receita de prestação de serviços do mês: R$ 26.000,00;

- Receita bruta de prestação de serviços do mês: R$ 520.000,00;

- Salários e encargos sociais do pessoal do setor administrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, a contabilidade irá apurar um custo dos serviços prestados, no mês, de

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi: