O patrimônio líquido da empresa PET S.A. em 31/12/20X0 era composto pelo Capital Social de R$ 400.000 e pela Reserva Legal de R$ 70.000. Como política de distribuição de lucros, a empresa PET S.A. constitui a reserva legal de acordo com a legislação societária brasileira.

Os dividendos mínimos obrigatórios definidos no estatuto social são de 35% do lucro líquido ajustado e o valor remanescente do lucro é destinado para reserva para expansão.

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

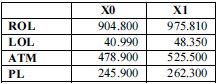

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

A margem operacional líquida da empresa foi, aproximadamente, de 4,5% no ano X0 e de 5% no ano X1.

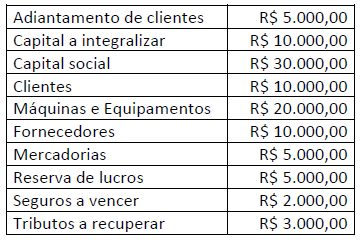

Considere os saldos de natureza patrimonial no quadro a seguir, apresentados por uma entidade ao final de um dado exercício financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

As contas componentes do Patrimônio Líquido da empresa Vitoriosa S.A. apresentavam, em 31/12/2018, os seguintes saldos contabilizados, em reais:

- Capital Social ........................................................................ 2.500.000,00

- Reserva Legal ....................................................................... 350.000,00

- Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal.

- Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas

Com base nessas informações, em 31/12/2019, o valor

Com relação às contas patrimoniais e de resultado, assinale a alternativa correta.

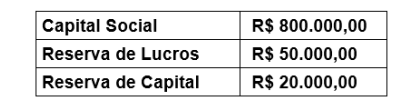

Em 01/01/2021, determinada sociedade anônima apresentou as seguintes informações do seu patrimônio líquido:

Em 31/12/2021, a sociedade apurou lucro líquido do exercício de R$ 100.000,00 (antes das participações societárias). Sabe-se que o Estatuto Social determina que as participações estatutárias devem ser: Administradores: 10%; Partes Beneficiárias: 10%; Empregados: 10%.

Nos termos da legislação societária e considerando as informações apresentadas, é correto afirmar que a participação dos administradores será no valor de

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

É vedada a emissão de ações representativas do capital social sem valor nominal.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item

A parte do preço de emissão de ações sem valor nominal que ultrapassar a importância destinada à formação de capital social será classificada como capital não integralizado.

Conforme a legislação vigente, no balanço patrimonial consolidado, a participação dos acionistas não controladores é apresentada, de forma destacada, no

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

No Brasil, conforme disposto pela Lei n.º 6.404/76 e alterações posteriores, o Patrimônio Líquido é dividido nos seguintes grupos:

Julgue os seguintes itens, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

“O Patrimônio Líquido é apurado através do(a):

Acerca dos fatos contábeis e respectivas variações patrimoniais, julgue os itens que se seguem.

Se uma sociedade anônima tem o capital subscrito representado pelas contas capital autorizado e capital a subscrever, então, quando ocorrer uma subscrição de ações, essa sociedade anônima deverá fazer um lançamento contábil a crédito da conta capital a subscrever, classificada no patrimônio líquido.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à composição do

patrimônio líquido de uma companhia, em 31/12/2013. Com base

nesses dados, julgue os próximos itens, de acordo com a

Lei n. o 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.