Paulo, sócio administrador de agência de turismo, ofereceu uma viagem à Europa a Jack, agente fiscal de rendas, para determiná-lo a não autuá-lo por sonegação de tributo estadual. Jack aceitou a oferta, viajou e, quando voltou, foi até a empresa e lavrou auto de infração pela sonegação do referido tributo. Nesse caso,

De acordo com a Lei Complementar Estadual nº 77/2010, considere: I.Servidor licenciado por interesse particular, mediante requerimento, nas condições definidas na referida Lei Complementar. II.Servidor cedido sem ônus para o cessionário, a poder, órgão ou entidade de outro ente federativo. IIIServidor cedido com ônus para o cessionário, a poder, órgão ou entidade de outro ente federativo. IV.Período de afastamento do cargo efetivo para o exercício de mandato eletivo, nas condições previstas em lei. O servidor permanecerá filiado ao RPPS ou ao RPPM nas hipóteses indicadas em

O auditor, quando obtida evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, deve expressar-se por meio de

A dívida e o endividamento público são temas de grande

relevância nas atribuições do controle externo, e é na Lei

de Responsabilidade Fiscal - LRF que se encontra uma

extensa regulação dos vários aspectos a eles relacionados.

No tocante à composição da dívida e do endividamento,

a LRF estabelece que

Segundo a Constituição Federal, compete aos Municípios manter, com a cooperação técnica e financeira da União e do Estado, programas de educação

Determinada sociedade de economia mista controlada pelo Estado de Goiás necessita contratar serviços técnicos especializados de auditoria financeira, indispensáveis na estruturação de operação envolvendo a emissão de debêntures, para fins de obtenção de recursos no mercado de capitais necessários à implementação de seu programa de investimentos. De acordo com as disposições da Lei no 8.666/93, a referida sociedade de economia mista

De acordo com a Lei Federal no 9.717/1998, que estabelece as Regras Gerais para a organização e o funcionamento dos Regimes Próprios de Previdência Social dos servidores públicos − RPPS, o servidor público titular de cargo efetivo da União, dos Estados, do Distrito Federal e dos Municípios ou o militar dos Estados e do Distrito Federal filiado a regime próprio de previdência social, quando cedido a órgão ou entidade de outro ente da federação,

No tocante à Lei de Introdução às Normas do Direito Brasileiro, é correto afirmar que a

No que se refere aos deveres das partes e seus procuradores, é INCORRETO afirmar:

Cláudio, agente fiscal de rendas, constatou sonegação de impostos por parte da empresa Alpha. No entanto, deixou de autuá-la, retardando a prática do ato de ofício, por ser amigo do sócio administrador da empresa. Porém, outro fiscal, sabendo do ocorrido, foi até a empresa e lavrou o auto de infração. Nesse caso, Cláudio

A União entregará, do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos

industrializados, 49% (quarenta e nove por cento), designando

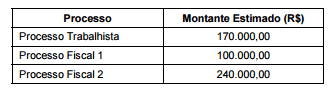

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

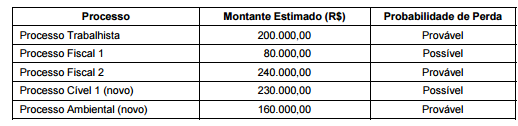

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos

valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que

a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 -

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial

de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida

útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor

líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por

mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve

necessidade de ajuste por perda de valor recuperável (“impairment").

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado

no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

O Patrimônio Líquido de uma empresa, em 31/12/2012, era R$ 600.000,00 e durante o ano de 2013 a alteração no valor total do

Patrimônio Líquido foi decorrente do resultado do período. Com base no Balanço Patrimonial de 31/12/2013, antes da

distribuição do resultado do ano de 2013, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

A empresa Plix Ltda. iniciou suas atividades no dia 01/11/2014. Ela produz embalagens para 100 ml de shampoo e adota o

custeio por processo. Nos dois primeiros meses de funcionamento, incorreu nos seguintes custos, em reais:

Os números relativos ao volume físico da produção foram, em unidades:

As unidades em processamento, tanto no final de novembro quanto no final de dezembro, receberam 75% de todo o

processamento necessário para serem acabadas.

Considerando que a empresa utiliza o método de custeio por absorção e adota o critério PEPS para a avaliação dos estoques, o

valor do custo da produção acabada no mês de dezembro de 2014, em reais, foi