Uma empresa apresentava, em seu Balanço Patrimonial de 2023, um valor líquido contábil de R$400.000, correspondente a uma máquina em seu ativo imobilizado (Custo de Aquisição de R$500.000 e Depreciação Acumulada de R$100.000). A empresa realizou o teste de recuperabilidade (impairment) desse bem do ativo em 31/12/2023 e obteve os seguintes valores: (c) Valor em uso: R$380.000; (d) Valor justo líquido da despesa de venda: R$390.000.

Com base nas informações apresentadas, o valor recuperável dessa máquina é

Em 2023, uma entidade desreconheceu um ativo de seu balanço patrimonial.

Assinale a opção que indica uma possível causa para o desreconhecimento.

O objetivo do Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos é definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda. Caso exista evidência clara de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Isso posto, analise as informações: A empresa XA, ao analisar um determinado Ativo, identifica as seguintes características: Valor líquido de Vendas = R$ 5.100,00; Valor em uso = R$ 5.000,00; Valor Contábil Bruto = R$ 8.000,00; Depreciação Acumulada = R$ 2.000,00; Provisão para Perdas R$ 600,00.

Calcule o valor do lançamento por Perda de Redução ao Valor Recuperável (Impairment) deste Ativo e assinale a alternativa que preencha corretamente a lacuna.

O valor do lançamento por Perda de Redução ao Valor Recuperável foi de ______.

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos, ao avaliar se há indicação de que um ativo possa ter sofrido desvalorização, uma entidade deve considerar algumas indicações. Com relação a essas indicações, analise as afirmativas a seguir.

I. Há indicações de que o valor do ativo diminuiu significativamente durante o período, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal.

II. Ocorreram, durante o período, mudanças significativas com efeito adverso sobre a entidade ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

III. Há evidências provenientes de relatórios realizados pela área de controladoria, que indicam que o desempenho econômico de um ativo é ou será pior que o esperado. Assinale a opção que indica apenas as fontes externas de informação.

Considerando o tema da mensuração de ativos e passivos, assinale a alternativa

correta para a definição da expressão “Redução ao valor recuperável”.

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00;

• Valor em Uso da Máquina – R$ 414.800,00;

• Valor Justo da Máquina – R$ 415.000,00; e,

• Gastos para colocar a Máquina à Venda – R$ 35.000,00.

Nesse contexto, a perda por desvalorização a ser reconhecida é de:

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir. I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação. II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes. III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo. Estão corretas as afirmativas

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por: Custo de aquisição............................................................................................................. R$ 650.000,00. Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00. Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações: Valor em uso ..................................................................................................................... R$ 470.000,00. Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00. Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

Conforme a NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa, a perda por redução de um ativo gerador de caixa ao valor recuperável corresponde à diferença positiva entre o valor

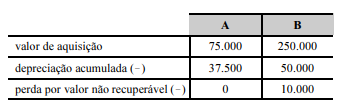

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

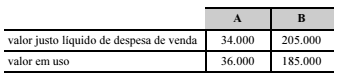

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

Uma sociedade empresária ao proceder a avaliação dos itens classificados no Ativo Imobilizado para efeito de elaboração do seu Balanço Patrimonial em 31.12.2018, aplicou o Teste de Impairment (Teste de Recuperabilidade) em uma Máquina Industrial, com as seguintes informações:

- Máquina adquirida por R$ 400.000,00 em janeiro de 2017.

- Vida útil da máquina: dez anos.

Na realização do Teste de Impairment, em 31.12.2018, a empresa obteve os seguintes parâmetros de avaliação da Máquina Industrial, conforme NBC TG(R4) de 2017:

- Valor Justo da Máquina: R$ 250.000,00

- Valor em Uso da Máquina: R$ 280.000,00.

Considerando as informações e as normas pertinentes, é correto afirmar que será aplicado o:

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento: