Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O departamento de contabilidade de uma empresa fez o

lançamento na conta sistemas de aplicativos software, a débito,

e na conta bancos, a crédito. O custo do aplicativo foi

mensurado com segurança para que a empresa pudesse usufruir

dos benefícios econômicos desse software. Nessa situação, o

lançamento realizado representa o registro da aquisição de um

aplicativo, com pagamento à vista, sendo esse ativo

contabilizado como integrante do grupo do ativo não circulante

— intangível.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Não ocorrendo transações entre as partes relacionadas, a

divulgação do nome da controladora direta pela empresa

controlada supre a divulgação do nome da controladora final.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

A sociedade controladora que tenha 100% do capital da

controlada deve, na contabilização da incorporação,

independentemente de outros lançamentos, debitar o saldo da

conta de incorporação contra o saldo de conta de investimento

avaliado pela equivalência patrimonial.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O resultado da empresa Delta deve incorporar 50% do lucro

obtido pela empresa A.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os litígios judiciais trabalhistas e fiscais cujas decisões futuras possam gerar desembolsos pela EFPC têm de ser registrados no passivo contingencial da gestão previdencial, dispensando-se seu registro em notas explicativas.

A indústria AlphaPar S.A., inaugurada em maio de 2016, está desenvolvendo orçamento de caixa para os meses de julho, agosto e setembro de 2016. Em maio, as vendas atingiram R$ 200.000 e, em junho, R$ 400.000. Preveem-se vendas nos valores de R$ 600.000, R$ 500.000 e R$ 400.000, respectivamente, para julho, agosto e setembro. Das vendas realizadas, 20% foram feitas à vista; 50%, no cartão de crédito, com prazo de 30 dias; e 30%, no cartão de crédito, com prazo de 60 dias. Nessa situação hipotética, a previsão de recebimentos da indústria AlphaPar S.A., no mês de agosto de 2016, corresponde a

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

No rol de contas apresentado no texto 3A3AAA, há

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço

pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para

dispor das mercadorias em condições de venda:

- R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

- R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil.

- R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

- R$ 150.000,00 correspondente aos seguintes impostos:

- R$ 60.000,00 a título de imposto de importação não recuperável.

- R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das

mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por

cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre

estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015,

exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Uma empresa adquiriu uma patente que poderá ser explorada pelo prazo de 20 anos, após o que a patente passa a ser de

domínio público. O preço pago foi R$ 20.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2013, antes do

fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e

obteve as seguintes informações sobre a patente:

- Valor em uso da patente: R$ 17.000.000,00

- Valor justo líquido das despesas de venda da patente: R$ 16.000.000,00

Na apuração do resultado do ano de 2013 a empresa deveria

No balancete de verificação de determinada companhia,

constam as seguintes contas: capital a integralizar; créditos a

receber de diretores — transações não recorrentes; custo das

mercadorias vendidas; debêntures conversíveis em ações;

depreciação acumulada de imóveis de uso; descontos financeiros

concedidos; férias a pagar; marcas e patentes; reservas de lucros a

realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.

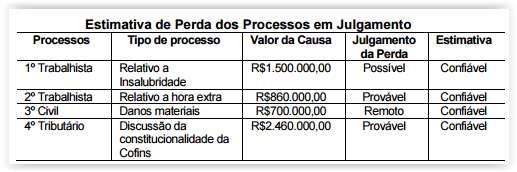

O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Uma Indústria fabrica dois produtos, denominados “A" e “B", e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

- Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida.

- Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A" é de:

Uma Sociedade Empresária tem por política substituir cada máquina utilizada na produção após 5 anos de uso. Para uma determinada máquina adquirida em julho de 2016, foram apuradas as seguintes informações de vida útil: - Vida útil média informada pelo fabricante 15 anos - Durabilidade média apurada pelas publicações técnicas especializadas 12 anos Existe, na legislação tributária vigente, a possibilidade de se utilizar um período de 3 anos para depreciação, independentemente do real tempo de uso da máquina pela Sociedade Empresária. Considerando-se os dados informados, e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada, para fins de registro contábil da depreciação, será de: