Em agosto de 20X9, a empresa ABC recebeu comunicado de um processo trabalhista contra si, movido por um ex-funcionário seu que

trabalhou para ela entre os anos de 20X6 e 20X7. O processo, no valor de R$150.000,00 está em trâmite judicial e seu advogado avaliou que é provável que empresa ABC seja condenada, ou seja, que tenha que pagar o valor pleiteado no processo.

Sobre o caso descrito acima e em relação à contabilidade da empresa ABC referente a agosto de 20X9, assinale a alternativa correta.

Uma empresa foi processada por três supostas violações:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões;

(b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e

(c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas.

Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões.

Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Ao reavaliar o risco de crédito da sua carteira de duplicatas a receber, determinada companhia constatou que o valor estimado das perdas relacionadas a créditos de liquidação duvidosa apresentava-se superior ao montante que já tinha sido reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

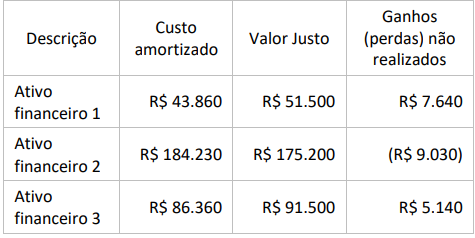

Uma empresa comercial adquiriu três ativos financeiros para receber o principal e juros. O modelo de negócios de gestão dos ativos financeiros objetiva receber os fluxos de caixa contratuais. Observe as seguintes descrições:

considerando-se as informações apresentadas, a empresa deve:

Um evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade, como é o caso de uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto, é denominado de:

Segundo a Resolução CFC nº 1.374/2011 “alguns passivos somente podem ser mensurados por meio do emprego de significativo grau de estimativa”. No Brasil, denominam-se esses passivos de “provisões”. Sobre as provisões e passivos contingentes, normatizados pela NBC TG 25, analise as afirmativas a seguir.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou

obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que serão realizados.

Assinale a alternativa correta.

Em relação à provisão para crédito de liquidação duvidosa, assinale a opção correta.

Para as provisões para contingências legais, as empresas devem provisionar

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

No que se refere ao registro contábil e aos seus reflexos nos componentes da demonstração do resultado e do balanço patrimonial das empresas, julgue o item subsequente

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante

A respeito da contabilização de operações contábeis diversas, julgue o item. A constituição da provisão para férias de empregados no encerramento do exercício deve ser acrescida dos encargos relativos à previdência social, devidos pelo empregador e pelos empregados.

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

A Cia Gama foi acionada judicialmente por um antigo empregado, que reclama não ter recebido os valores devidos

relativos a férias e pede R$ 20.000,00 da empresa. O advogado da Cia Gama julga que o risco de perda na Justiça é

provável. Assinale o tratamento contábil nesse caso, com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes.