Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Na situação apresentada, a saída de recursos que incorporam

benefícios econômicos é considerada possível, pois a

probabilidade de a saída de recursos ocorrer é superior à de ela

não ocorrer.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Se, independentemente da aprovação da lei antipoluição, a empresa aceitar publicamente a responsabilidade pela reparação do dano causado ao meio ambiente, estará configurada a existência de um evento passado que conduziu a uma obrigação presente.

No que se refere à divulgação de transações com partes relacionadas, julgue os itens a seguir.

A transferência de serviços entre partes relacionadas que não tenha ensejado a cobrança de qualquer valor em contrapartida ao serviço prestado não está sujeita à divulgação pelas entidades envolvidas na transação.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

Os direitos de proteção são considerados para se avaliar se o

investidor detém efetivamente o poder sobre a sociedade

investida.

Assinale a alternativa que apresenta uma conta retificadora.

Em conformidade com as normas contábeis vigentes, a mensuração a valor justo pode ser feita

No ano de 1889, antes de se tornar uma república o Brasil era?

Assinale a opção que indica um passivo não circulante no balanço patrimonial de uma empresa em 31/12/2015.

Assinale a opção que indica uma semelhança na elaboração da Demonstração do Resultado do Exercício e da Demonstração do Valor Adicionado.

De acordo com o Pronunciamento Conceitual Básico (R1) –

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, a administração não precisa apoiar-se

em relatórios contábeis-financeiros de propósitos gerais, uma

vez que

Uma sociedade empresária brasileira importa um equipamento do exterior. Essa aquisição está sujeita ao pagamento de ICMS. Assinale a opção que indica a data para definição da taxa do câmbio que será aplicável para a determinação do ICMS.

No Relatório de Auditor Independente sobre as Demonstrações Financeiras Individuais e Consolidadas, de acordo com as Normas Brasileiras de Contabilidade, após o parágrafo da opinião, deve ser tratada em parágrafo de outros assuntos, a seguinte demonstração contábil:

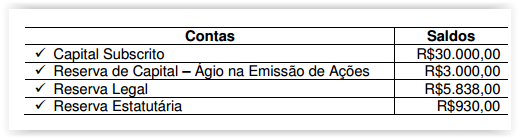

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de:

Um hotel adquiriu uma caldeira para o aquecimento da água a ser

consumida pelos hóspedes e pagou por isso R$10.800,00 à vista. O

fornecedor ficou responsável pela entrega do produto. Para a instalação

da referida caldeira, o hotel pagou mais R$3.600,00. A caldeira tem vida

útil estimada em 10 anos. O valor residual é estimado em R$2.400,00. A

caldeira ficou pronta para uso em 1º.8.2015. O hotel calcula a depreciação

usando o Método Linear.

Com base nos dados informados, a despesa de depreciação da

caldeira, no mês de agosto de 2015, é de:

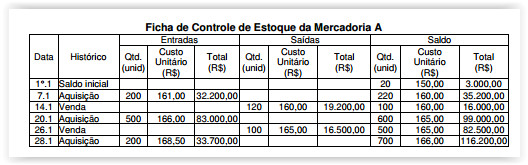

Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte

Ficha de Controle de Estoques, referente ao período de 1° a 28 de janeiro

de 2016:

A Sociedade Empresária utiliza a Média Ponderada Móvel como critério

de mensuração de estoques.

No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A

que haviam sido vendidas no dia 26 de janeiro de 2016

Com base nos dados informados e desconsiderando-se a incidência

de impostos, as unidades devolvidas serão acrescidas ao Estoque

de Mercadorias ao custo unitário de: