O Controle é um conceito-chave na contabilidade, especialmente ao considerar a consolidação das demonstrações financeiras. Segundo o CPC 36 (R3) –“Demonstrações Consolidadas”, o controle de uma entidade é fundamental para determinar se ela deve ser consolidada nas demonstrações financeiras de uma empresa controladora. Assimilar a definição de controle conforme o CPC 36 (R3) é necessário para aplicar corretamente os princípios contábeis relacionados à consolidação.De acordo com o CPC 36 (R3), uma empresa controladora deve consolidar as demonstrações financeiras de uma subsidiária quando qual dos seguintes critérios é atendido?

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as demonstrações contábeis resultam do processamento de grande número de transações ou outros eventos que são agregados em classes, de acordo com a sua natureza ou função.

Quando um item não é individualmente material, ele deve ser

Julgue os itens a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

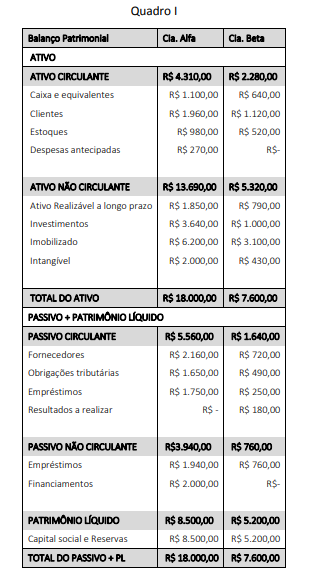

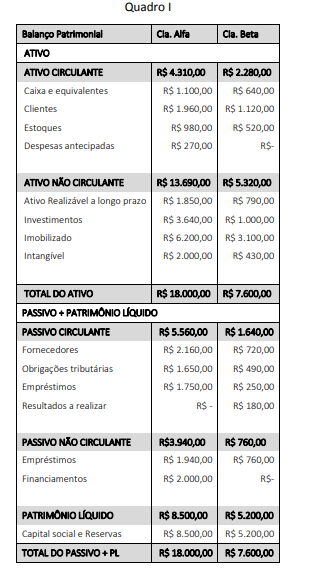

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

De acordo com o disposto no Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis, a entidade deve classificar seus passivos financeiros como

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

Considerando as regras relacionadas à consolidação das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

A consolidação das demonstrações contábeis pode ser feita tanto no âmbito intragovernamental (em cada ente da Federação) quanto em âmbito intergovernamental (consolidação nacional).

Considerando as regras relacionadas à consolidação das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

A consolidação nacional das contas é de competência da Secretaria do Tesouro Nacional e abrange todas as esferas de governo (União, estados, Distrito Federal e municípios).

As demonstrações contábeis consolidadas têm por objetivo unificar as informações contábeis do setor público, possibilitando a visão global dos resultados. Nesse contexto, em relação aos procedimentos para a consolidação das demonstrações contábeis, analise as afirmações a seguir:

I. As demonstrações consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação.

II. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil.

III. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até três meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Quais estão corretas?

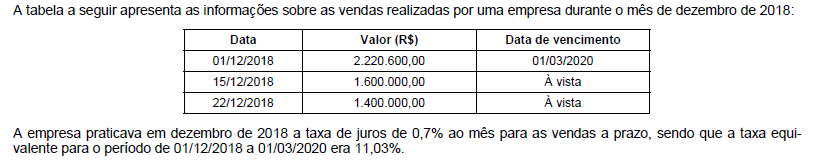

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

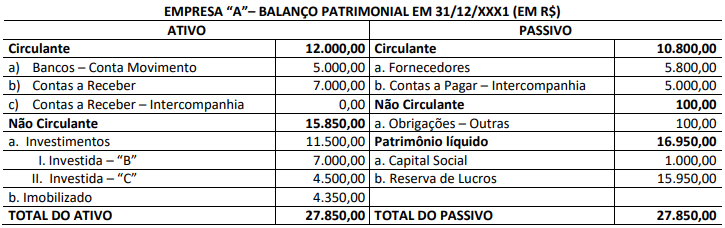

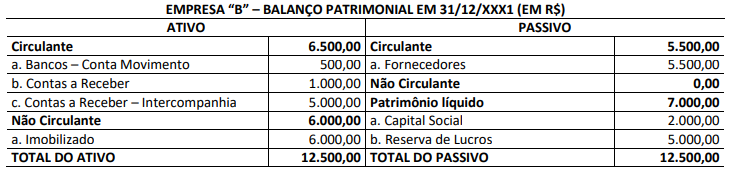

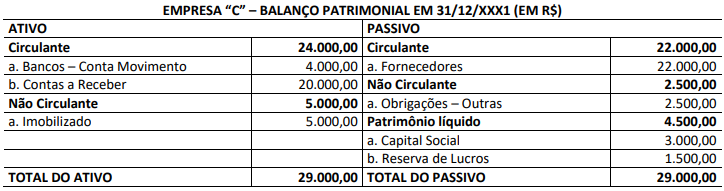

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

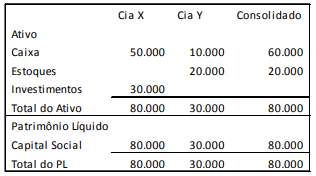

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000.

Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

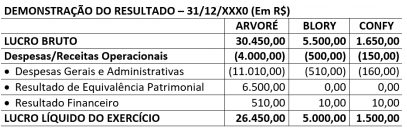

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

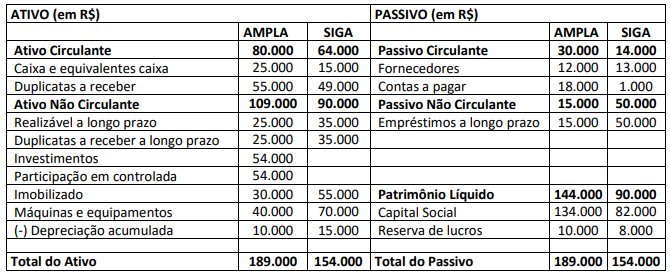

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado.