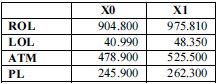

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O retorno operacional dos capitais próprios foi aproximadamente de 15% no ano X0 e de 20% no ano X1

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Em relação à alienação e baixa de itens do ativo imobilizado, julgue os próximos itens.

Considere que determinado ativo imobilizado tenha custo de R$ 50.000,00, vida útil econômica estimada de 5 anos e, ao final do terceiro ano, seja alienado pelo valor de R$ 25.000,00. Neste caso, a entidade reconhece no resultado do período uma perda de capital no valor de R$ 5.000,00.

Uma determinada empresa apresentava, em 31/12/2012, em seu Balanço Patrimonial, as seguintes informações a respeito de uma máquina:

Custo de aquisição ........................................................................... R$ 300.000,00

Depreciação acumulada ................................................................... R$ 110.000,00

Perda por Impairment ....................................................................... R$ 60.000,00

Por motivos operacionais, a empresa decidiu vender esta máquina, em 31/12/2012, por R$ 220.000,00 para serem recebidos em fevereiro de 2013, sem juros. Com base nestas informações, o resultado obtido com a venda da máquina foi

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Os ganhos decorrentes da venda de ativos imobilizados devem ser registrados em

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

A Cia. ABC comprou em 01/0/.X1 um imóvel no valor de R$ 900.000, sendo que foram atribuídos 50% do valor para a construção e 50% para o terreno. A vida útil estimada do edifício foi de 40 anos, com um valor residual de R$ 50.000. Em 31/12/X2, o imóvel foi vendido por R$ 860.000. Qual foi o resultado gerado na alienação desse ativo?

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

O resultado do exercício será afetado positivamente no valor de R$ 8.000,00.