O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue os itens seguintes.

O investidor controla a investida quando a extensão de seu envolvimento com ela lhe proporcionar retornos variáveis e quando o seu poder for tão notório, que seja capaz de afetar esses retornos.

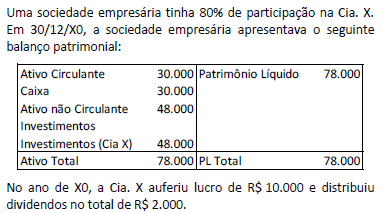

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da sociedade empresária em 31/12/X0, após a apuração do lucro e o reconhecimento dos dividendos pela Cia X.

A empresa XYZ (investidora) tem um investimento na empresa FGH (investida). Em 31 de dezembro de X1, o patrimônio líquido da investida é de R$ 100.000,00 e a investidora possui 40% de participação na FGH (sua coligada). Durante o ano de X1, a investida vendeu um terreno para a investidora e lucrou R$ 20.000,00 nessa operação.

Considerando-se as informações apresentadas, a aplicação do método de equivalência patrimonial em 31 de dezembro de X1 resulta em um valor de:

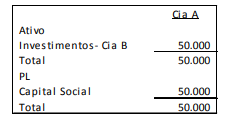

A Cia. A tem 100% de participação na Cia B, sua subsidiária integral. O valor do investimento é de R$ 30.000.

Em X1, a Cia. B reconheceu receita de prestação de serviços com terceiros de R$ 50.000 e despesas com terceiros de R$ 90.000.

Assinale a opção que indica o impacto do investimento na Demonstração do Resultado do Exercício (DRE) e no Balanço Patrimonial (BP) individuais da Cia. A, em 31/12/X1.

O valor contábil do Patrimônio Líquido da empresa Submissa S.A., em 31/12/2017, era R$ 48.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da empresa, nessa mesma data, era R$ 120.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor contábil do Patrimônio Líquido era decorrente da variação entre o valor de custo contabilizado e o valor justo de terrenos nessa data.

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00

Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

A Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

A Lei 11.941/2009 foi responsável por diversas alterações na Lei 6404/76. Uma das alterações é com relação à definição de Coligação. De acordo com o § 1o do art. 243 da Lei no 6.404/76, são Coligadas as sociedades nas quais a investidora tenha influência significativa. O mesmo artigo define quando ocorre a influência significativa e quando há influência significativa por Presunção.

Com base no § 5o, é PRESUMIDA a influência significativa quando a investidora:

Assinale a alternativa correta.

De acordo com a norma contábil relacionada a investimentos,

o conceito “compartilhamento, contratualmente

convencionado, do controle de negócio, que existe somente

quando decisões sobre as atividades relevantes

exigem o consentimento unânime das partes que compartilham

o controle” é aplicado a

A Sociedade Empresarial TULIPA comprou 55% de ações ordinárias da CIA GIRASSOL por R$ 1.000.000,00. A CIA GIRASSOL na data da transação possuía um PL no valor de R$ 2.000,000,00. De acordo com o CPC 18 (R3) investimento em Coligada, controlada e empreendimento controlado em conjunto, utilizando o Método de equivalência patrimonial assinale a alternativa correta

Acerca da contabilidade avançada, julgue o item seguinte.

Se o valor pago pela aquisição de investimentos relevantes de determinada empresa diferir do valor patrimonial contábil, o resultado da equivalência patrimonial nos períodos subsequentes deverá excluir o ágio ou deságio que houver incidido na aquisição.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

O valor do investimento obtido pelo método da equivalência patrimonial consiste na aplicação da porcentagem de participação no capital social sobre o valor do patrimônio líquido da empresa coligada ou controlada, vedada qualquer dedução.

Os investimentos efetuados em empresas coligadas, controladas e controle conjunto, se caracterizam por serem avaliados pelo método da equivalência patrimonial, que, em linhas gerais, consiste em refletir no resultado da empresa investidora, os efeitos ocorridos no resultado da empresa investida. Considerando esse contexto, assinale a alternativa que apresenta uma característica dos investimentos em coligadas.