Uma empresa reconhecia as seguintes provisões para efeito contábil: I. Provisão para perdas em processos trabalhistas. II. Provisão para férias. III. Provisão para décimo terceiro salário. IV. Provisão para redução do estoque a valor de mercado. São dedutíveis, no período de sua constituição, as seguintes provisões:

A Lei Sarbanes-Oxley foi assinada, em 30 de julho de 2002, nos Estados Unidos. As afirmativas a seguir dizem respeito à Lei Sarbanes-Oxley à exceção de uma. Assinale-a.

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O número de contas com saldo credor supera o número de contas com saldo devedor.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Na demonstração de lucros ou prejuízos acumulados de determinado exercício, evidenciam-se os ajustes de exercícios anteriores provocados por fatos subsequentes.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Ativo é o conjunto de bens e direitos que resultam de eventos passados e sobre os quais a entidade detém direitos de propriedade que lhe permitem obter benefícios econômicos.

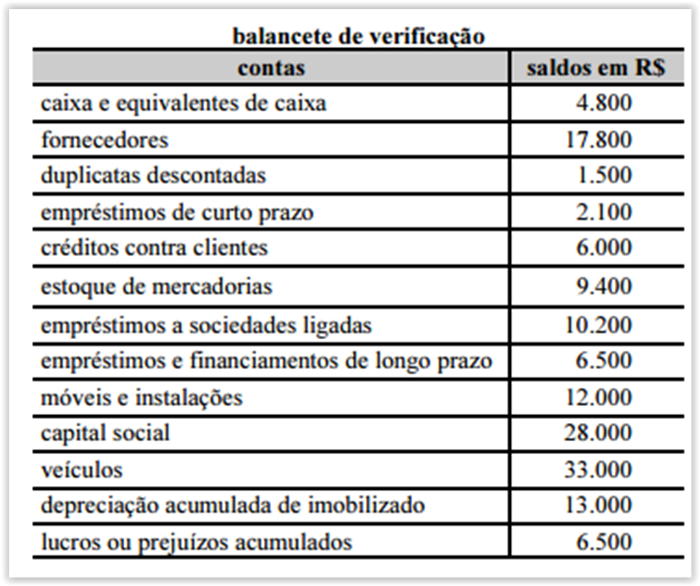

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

Nas sociedades de economia mista, é garantido o direito de os acionistas minoritários terem representação no conselho fiscal da entidade.

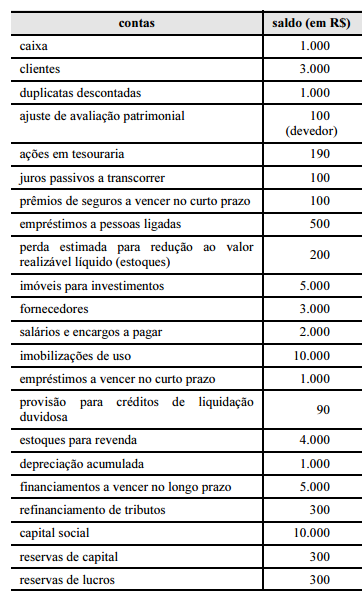

Acerca dos componentes patrimoniais, julgue os itens a seguir

A conta fornecedores apresenta saldo de natureza devedora e deve ser classificada no passivo circulante, se o vencimento da obrigação ocorrer no exercício social seguinte, ou no passivo não circulante, se o vencimento da obrigação não ocorrer no exercício seguinte.

A respeito da classificação de contas nas demonstrações contábeis,

julgue os itens que se seguem.

As participações de caráter permanente em outras sociedades compõem o balanço patrimonial e são classificadas em investimentos, no ativo não circulante.

Com base no disposto na Lei n.º 6.404/1976, julgue os itens a

seguir, relativos aos critérios de avaliação contábil.

Os recursos aplicados na aquisição de direitos da propriedade industrial ou comercial estão sujeitos à amortização, que representa perda de valor dos referidos ativos.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

As demonstrações contábeis destinam-se a atender a grupos específicos de usuários, tais como acionistas, governo e órgãos supervisores e fiscalizadores.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Na avaliação dos estoques que uma entidade mantém para a venda, utiliza-se a regra do valor de custo ou a do valor de mercado, devendo-se optar pelo menor valor.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

As informações que não constem nas demonstrações contábeis mas que sejam relevantes para sua compreensão deverão ser objeto de notas explicativas.

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Com base nas contas apresentadas no texto 3A3AAA, é correto afirmar que o lucro líquido do exercício foi igual a

A empresa Alimentação para Todos S.A. adquiriu 80% das ações com direito a voto da Cia. Bom Sabor S.A. O preço pago pela

aquisição foi R$ 40.000.000,00 e a Alimentação para Todos S.A. passou a deter o controle da Cia. Bom Sabor S.A. Sabe-se que

o valor registrado no Patrimônio Líquido da Cia. Bom Sabor S.A. era, na data da aquisição, R$ 40.000.000,00 e que o valor justo

líquido dos seus ativos e passivos identificáveis era, nesta data, R$ 45.000.000,00

Os valores totais reconhecidos no grupo Investimentos do balanço individual da empresa Alimentação para Todos S.A. e no

grupo Intangíveis no seu balanço consolidado, na data da aquisição, foram, respectivamente, em reais,