Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Caso a empresa tenha direito ao reembolso, por terceiro, do total a ser desembolsado para reparação da área poluída, esse direito a reembolso deverá ser registrado em uma conta retificadora de passivo.

No que se refere à divulgação de transações com partes relacionadas, julgue os itens a seguir.

A existência de relacionamento com partes relacionadas pode afetar o balanço patrimonial e a demonstração de resultado de uma entidade, ainda que não sejam realizadas quaisquer transações entre essas partes relacionadas.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

O poder sobre a investida decorre de direitos e deve ser

definido em função da capacidade atual do investidor para

dirigir as atividades relevantes da investida, isto é, aquelas que

afetam significativamente os retornos dessa investida.

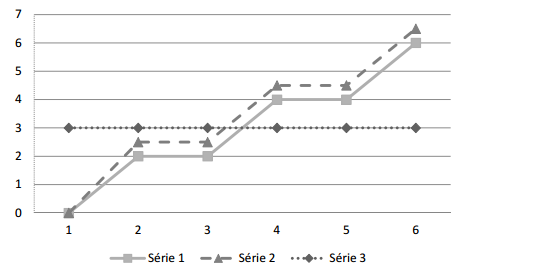

A empresa Ilha de Noronha S.A. apresentou o gráfico abaixo para ser analisado por sua diretoria.

Com base nos dados apresentados, a Série

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Com base na teoria dos fundos, as exigibilidades são

subtraendos dos ativos, ou ativos negativos; já os passivos são

vistos como reservas ou restrições aos ativos, derivantes de

considerações legais, equitativas, econômicas ou gerenciais.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

No fluxo de caixa pelo método indireto, as variações positivas

(negativas) do ativo circulante aumentam (reduzem) o caixa e

as variações positivas (negativas) do passivo circulante

reduzem (aumentam) o caixa.

A respeito dos princípios de contabilidade aprovados pelo Conselho

Federal de Contabilidade (CFC), Resolução CFC n.º 750/1993 e

alterações conforme Resolução CFC n.º 1.282/2010, julgue os itens

seguintes.

O princípio da competência, que se refere à simultaneidade do

reconhecimento de receitas e despesas correlatas, deve ser

observado ao se elaborar a demonstração do resultado do

exercício.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Uma empresa que divulgue a demonstração das mutações do

patrimônio líquido pode decidir se divulgará ou não a

demonstração dos lucros e prejuízos acumulados, pois aquela

demonstração já contempla todas as mudanças decorrentes das

alterações do resultado da entidade.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

Debitando-se todas as contas de receita, em contrapartida à

conta de apuração do resultado do exercício (ARE), e

creditando-se todas as contas de despesas, também em

contrapartida à conta de ARE, constata-se que a conta de ARE

apresenta um saldo credor superior a R$ 240.000,00, que

equivale ao lucro apurado no exercício.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor do capital integralizado é superior a R$ 300.000,00.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo corresponde à obrigação presente que é resultante de

eventos passados e cuja liquidação poderá implicar baixa do

resultado ou desembolso de recursos pela entidade.

Acerca de demonstrações contábeis, julgue os itens a seguir.

Na demonstração do resultado abrangente, o lucro líquido do

período será apresentado como outros resultados abrangentes.

A respeito dos princípios de contabilidade, julgue os itens a seguir.

O princípio da entidade reconhece a pessoa jurídica ou física como objeto da contabilidade, de modo que se admite que essas entidades pertençam ao universo do patrimônio contábil.y

Acerca da apuração de resultados, julgue os itens subsequentes

Insubsistência ativa e insubsistência do passivo são termos sinônimos e correspondem ao desaparecimento de um passivo, o que implica a geração de uma receita.