Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

De acordo com os princípios de contabilidade do Conselho Federal

de Contabilidade, julgue os itens subsequentes.

O custo corrente de um ativo é o valor que uma entidade teria de pagar se tivesse de adquirir esse mesmo ativo ou um ativo equivalente na data das demonstrações contábeis.

Julgue os itens seguintes, referentes aos fatos contábeis e às

variações patrimoniais deles decorrentes.

A depreciação contábil impacta negativamente o resultado da empresa e tem como contrapartida o reconhecimento de um passivo no balanço patrimonial.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

A convicção de que uma saída de recursos será dispensável para a liquidação de uma obrigação presente da entidade não elimina o caráter de passivo dessa obrigação.

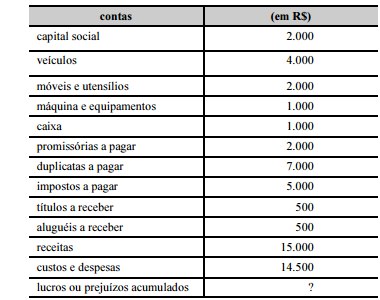

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Aplicação de liquidez imediata que possa ser sacado por valor previamente conhecido e que não esteja sujeito a risco de perda de valor é um equivalente de caixa.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade.

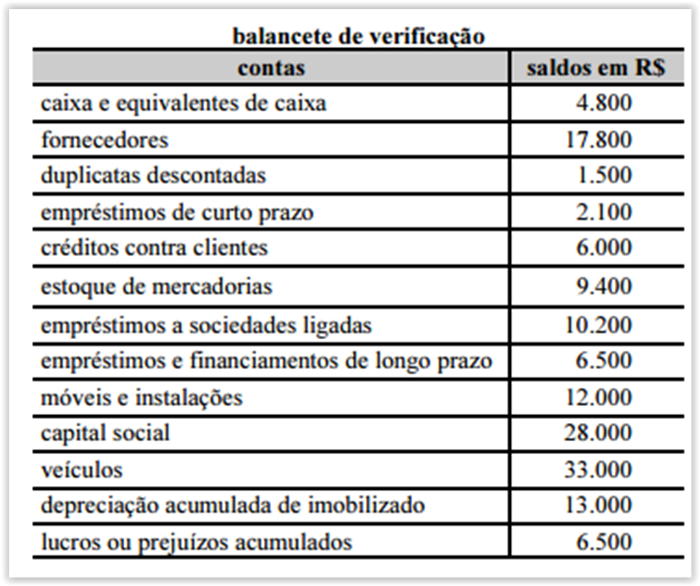

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

O referido balancete apresenta apenas contas patrimoniais.

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

Pelo sistema de partidas dobradas, a conta caixa e equivalentes é debitada pelo ingresso de recursos financeiros na entidade, e creditada por ocasião dos pagamentos em caixa.

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

O regulamento do PGA da EFPC deverá ser encaminhado para aprovação, no prazo legal, ao órgão de supervisão do Ministério da Previdência Social.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

A relevância, característica fundamental da informação

contábil-financeira, representa a confiabilidade dos relatórios

contábeis.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O percentual do lucro líquido de cada exercício destinado ao

pagamento de dividendos obrigatórios é parte integrante da

demonstração do resultado do exercício.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.