A empresa Manutenção S.A. alterou seu método de depreciação em todos os exercícios, nos últimos três anos. É correto afirmar que

Sobre a Demonstração do Valor Adicionado − DVA, considere: I.A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício. II.A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. III.As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros. Está correto o que consta em

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Um dos objetivos do plano de contas é estabelecer normas de

conduta para o registro das operações da entidade, por meio do

atendimento às necessidades de informação da administração

da empresa, da observação do formato compatível com as

normas de contabilidade, e da adaptação, tanto quanto

possível, às exigências dos agentes externos.

Com relação ao controle de estoques, julgue os itens seguintes.

Na compra de mercadorias à vista, caso seja utilizado o sistema

de inventário permanente, deverão ser lançados estoques de

mercadorias e impostos a recolher a débito, em contrapartida

de disponível a crédito.

De acordo com o pronunciamento técnico CPC 00 (R1) — estrutura

conceitual para elaboração e divulgação de relatórios

contábil-financeiros —, julgue os itens a seguir, referentes a

conceito, objetivos e usuários da contabilidade.

Os relatórios contábil-financeiros de propósitos gerais não são

os instrumentos que atendem a todas as informações de que os

usuários externos — investidores, credores por empréstimos e

outros credores, existentes e em potencial — necessitam.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Deve-se reconhecer um passivo caso haja uma obrigação futura

da entidade, derivada de eventos passados, cuja liquidação

resultará na saída de recursos da entidade capazes de gerar

benefícios econômicos.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Um imóvel arrendado poderá ser reconhecido como ativo

contábil pela empresa arrendatária caso a entidade passe a

controlar os benefícios econômicos esperados desse bem.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria da entidade, em contraposição à teoria do fundo,

aborda a necessidade de divulgação da demonstração do valor

adicionado e do balanço social por empresas de grande e de

médio porte.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

A verificabilidade, uma das características qualitativas de

melhoria, é aquela que garante a uniformidade das

demonstrações contábeis, dando segurança ao usuário sobre a

adoção de métodos semelhantes para contabilização de itens

idênticos.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

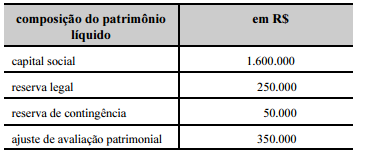

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

Uma entidade adiantou os salários de seus funcionários e o

contador dessa entidade lançou os pagamentos na conta

salários a pagar, a débito, e na conta adiantamento de salário,

a crédito. Nessa situação, o procedimento contábil foi

realizado de forma correta.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Entre as transações que devem ser divulgadas se realizadas

pelas partes relacionadas incluem-se os arrendamentos, as

compras de bens não acabados, as vendas de propriedades e as

transferências de pesquisa e desenvolvimento.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.