João e Maria, solteiros e ambos com sessenta anos de idade, resolvendo casar-se,

Haverá sub-rogação legal

No que se refere à defesa da concorrência, considere os enunciados seguintes, relativos às infrações da ordem econômica: I.As diversas formas de infração da ordem econômica implicam a responsabilidade da empresa e a responsabilidade individual de seus dirigentes ou administradores, subsidiariamente. II.Serão solidariamente responsáveis as empresas ou entidades integrantes de grupo econômico, de fato ou de direito, quando pelo menos uma delas praticar infração à ordem econômica. III.A personalidade jurídica do responsável por infração da ordem econômica poderá ser desconsiderada quando houver da parte deste abuso de direito, excesso de poder, infração da lei, fato ou ato ilícito ou violação dos estatutos ou contrato social. IV.A repressão das infrações da ordem econômica, em razão de sua especificidade, exclui a punição de outros ilícitos previstos em lei. Está correto o que se afirma em

No tocante à disciplina jurídica da livre concorrência, a concorrência desleal I.é reprimida em nível civil, penal e administrativo e, quando caracterizada, envolve não só os interesses particulares dos empresários concorrentes, mas também as estruturas de atuação do livre mercado. II.específica viabiliza-se, basicamente, por meio de violação do segredo de empresa ou pela indução do consumidor em erro; uma espécie desse tipo de concorrência desleal é a publicidade enganosa. III.genérica não é tipificada como crime e se caracteriza na utilização de meios imorais, desonestos ou condenados pelas práticas usuais dos empresários. Está correto o que se afirma em

Em relação ao contrato mercantil de alienação fiduciária, é correto afirmar:

Um funcionário do cartório administrativo de processamento tributário frequenta um clube de futebol e, após o treinamento do time, participa das confraternizações semanais. Em um desses encontros o funcionário conta ao seu colega de clube João, empresário da cidade, que um comerciante está devendo quantidade de imposto superior ao patrimônio da empresa. João, por ser fornecedor do empresário, não mais efetivou negócios com o empresário, causando-lhe a falência. A conduta praticada pelo funcionário do cartório caracteriza o crime de

O advogado de um contribuinte mencionou que seu procedimento administrativo poderia ter o andamento mais célere, caso efetivasse o pagamento de uma “taxa de andamento” ao funcionário responsável pelo encaminhamento processual, mediante o conhecimento e a amizade que ele possuía com o referido funcionário. Efetivado o acordo, o cliente lhe entregou os valores. A conduta do advogado está inserida no crime de

Renato inadimpliu acordo verbal por meio do qual se

obrigou a pagar R$ 10.000,00 (dez mil reais) a José. Este,

por sua vez, ajuizou ação contra a empresa da qual

Renato é sócio, a qual, apesar de não ter nenhuma relação

com o débito, possuía melhores condições financeiras

para satisfazer a obrigação, fato noticiado na inicial. Citada,

a empresa apresentou contestação. De acordo com o

Código do Processo Civil, o juiz deverá

De acordo com o Código de Processo Civil, as provas devem ser produzidas

De acordo com a Lei no 6.830/1980, na execução fiscal, o executado será citado para, no prazo de

Sob o fundamento de que a não constituição de Câmaras Regionais inviabiliza o pleno acesso do jurisdicionado à justiça em todas as fases do processo, a pretensão de promover judicialmente o funcionamento descentralizado de determinado Tribunal Regional Federal

À luz das normas constitucionais referentes à repartição de receitas tributárias entre os entes da federação, pertencem aos Estados e ao Distrito Federal, entre outros,

Considere que a Secretaria de Estado da Saúde tenha contratado a reforma de diversas unidades básicas de atendimento e, em face de superveniente contingenciamento de recursos orçamentários, se veja impossibilitada de dar seguimento à integralidade do objeto contratual. Diante dessa situação e, com base no regramento estabelecido na Lei no 8.666/1993, a Administração contratante

Um grupo de empresas privadas engendrou um acordo para fraudar procedimentos licitatórios instaurados para a contratação de importantes obras pela Administração pública. A fraude foi descoberta e algumas das empresas, temendo as consequências dos atos praticados, manifestaram interesse em celebrar acordo de leniência, na forma prevista pela Lei federal no 12.846/2013, conhecida como Lei Anticorrupção. De acordo com as disposições do re ferido diploma legal, I.apenas a pessoa jurídica que seja a primeira a se manifestar sobre seu interesse em cooperar para a apuração do ato ilícito poderá celebrar o acordo de leniência. II.constitui uma das condições para a celebração do acordo de leniência que a pessoa jurídica admita a sua participação no ilícito. III.a celebração do acordo de leniência isentará a pessoa jurídica exclusivamente das sanções de natureza pecuniária. Está correto o que se afirma APENAS em

O Sr. Antônio dos Santos, em abril de 2010, foi notificado de um Auto de Infração lavrado pelo Estado do Pernambuco, exigindo um débito de ITCMD, no importe de R$ 34.659,67, supostamente devido em razão de uma doação realizada em outubro de 2007. O contribuinte apresentou tempestivamente impugnação administrativa, alegando que o auto de infração não continha a descrição do fato constitutivo da suposta infração fiscal, como exigia a legislação que disciplinava o processo administrativo fiscal do Estado do Pernambuco, razão pela qual o débito tributário deveria ser desconstituído. O julgador de primeira instância administrativa, em janeiro de 2011, contudo, não acolheu a defesa administrativa do contribuinte, mantendo incólume o débito fiscal. O Sr. Antônio dos Santos, então, interpôs recurso administrativo para instância administrativa superior, que, em setembro de 2013, deu provimento ao recurso, para anular o crédito tributário, asseverando que a Fiscalização não teria observado os requisitos de validade do auto de infração exigidos na mencionada legislação estadual. Diante do caso hipotético, o Estado do Pernambuco

Considere as proposições a seguir, com base no CTN: I.Salvo disposição de lei em contrário, quando o valor tributário esteja expresso em moeda estrangeira, no lançamento farse- á sua conversão em moeda nacional ao câmbio do dia da ocorrência do fato gerador da obrigação. II.A observância das normas complementares exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo. III.A responsabilidade é pessoal ao agente quanto às infrações em cuja definição o dolo específico do agente seja elementar. Está correto o que se afirma em

O Estado do Pernambuco lavrou auto de infração contra a empresa Redealegre, cobrando-lhe ICMS e multa, sob o fundamento de que promoveu saída de mercadoria sem o devido recolhimento do imposto. Notificada, a Redealegre apresentou impugnação e os recursos administrativos cabíveis, mas o auto de infração foi mantido na esfera administrativa. Ocorre que a empresa, nesse período, enfrentando problemas financeiros e não conseguindo saldar suas obrigações, teve sua falência decretada. No caso hipotético, o Estado do Pernambuco, ao promover a cobrança do débito fiscal, deverá acionar

A empresa Construnorte, que atua no seguimento da construção civil, situada no Município de Caruaru/PE, adquire energia elétrica da distribuidora Energeste, situada em Recife/PE, que, por sua vez, recolhe ICMS sobre a energia fornecida e sobre a demanda contratada, ainda que não utilizada. A empresa Construnorte, então, sustentando que o imposto não incide sobre a demanda contratada e não utilizada, promoveu ação de repetição de indébito. Diante da situação hipotética, a empresa

A Lei Estadual no 10.654/1991 dispõe sobre o reexame

necessário de uma decisão. De acordo com esta lei,

A Lei Estadual no 10.654/1991, no que se refere às ações

fiscais e a exclusão de espontaneidade do sujeito passivo,

estabelece que, uma vez iniciada a fiscalização, o funcionário

ou autoridade fiscal competente terá, para concluí-la,

um determinado prazo, que será contado a partir da

ciência da intimação feita na forma prevista em lei.

Esse prazo é de

De acordo com a Lei Estadual no 13.974/2009, o Estado

do Pernambuco é sujeito ativo do ICD incidente sobre a

transmissão

I.por doação, em dinheiro, da importância de

R$ 200.000,00, sendo que, no momento em que a

doação foi efetuada, o doador tinha domicílio no

Estado de Alagoas e o donatário era domiciliado na

cidade de Caruaru/PE.

II.causa mortis da nua-propriedade de bem imóvel

localizado no Estado da Paraíba, cujo valor venal é

de R$ 5.000.000,00, sendo que o processo de

inventário correu na cidade de Garanhuns/PE e

todos os herdeiros residiam na cidade de Natal/RN.

III.por doação, em dinheiro, da importância de

R$ 500.000,00, depositada em agência bancária

localizada na cidade do Rio de Janeiro/RJ, sendo

que o doador, na data da doação, tinha domicílio na

República Portuguesa e o donatário era domiciliado

na cidade de Petrolina/PE.

IV.causa mortis de bem imóvel localizado no Estado

de Pernambuco, com valor venal de

R$ 3.000.000,00, cujo inventário correu no Município

de Salvador/BA, cidade em que residem os

herdeiros do falecido, sendo que autor da herança,

no momento do óbito, era domiciliado e residente

na República Argentina.

V.por doação, de joias diversas, custodiadas em

agência bancária da cidade de São Paulo/SP, com

valor venal de R$ 2.000.000,00, sendo que o

doador, pernambucano de nascimento, tinha

domicílio no Estado do Ceará no momento em que

efetuou a referida doação, e o donatário, por sua

vez, estava domiciliado na cidade de Olinda/PE.

VI.causa mortis de diversos veículos automotores, registrados

e licenciados no Município de Teresina/PI,

no valor total de R$ 1.000.000,00, sendo que o

autor da herança era domiciliado na cidade de

Camaragibe/PE, cidade em que correu o processo

judicial de inventário, e que todos os herdeiros

eram domiciliados no Estado do Pará.

Considerando que os doadores, os donatários e os

herdeiros são todos pessoas naturais (pessoas físicas),

está correto o que se afirma APENAS em

A empresa Asa Branca Ltda., da região do agreste pernambucano, enquadrada no regime do Simples Nacional, fabrica roupas

para vaqueiros. Adquiriu matéria-prima de fornecedor pernambucano, enquadrado no regime normal de apuração, no valor de

R$ 20.000,00, operação sujeita à alíquota de 17% e com tributação normal. Fabricou e vendeu um lote de calças de vaqueiro

para uma loja de Recife/PE, do regime normal de apuração, pelo valor de R$ 50.000,00. A empresa Asa Branca está sujeita,

pelo regime do Simples Nacional, a pagar um percentual de 11,61%, mais 0,5,% de IPI, totalizando o percentual de 12,11%. O

percentual de ICMS embutido nesse valor será de 3,95%. Quanto ao crédito de ICMS nas operações descritas, de acordo com

a Lei Complementar no 123/2006, é correto afirmar que

A empresa atacadista Galo da Alvorada importou mercadorias para revender, oriundas da China, recolhendo o ICMS da

importação, por guia especial, sobre uma base de cálculo de R$ 1.000.000,00, valor no qual já se encontra incluído o próprio

ICMS. Vendeu 50% desse lote de mercadorias pelo valor de R$ 800.000,00, com isenção e sem previsão de manutenção de

crédito. Vendeu 25% desse lote de mercadorias, pelo valor de R$ 600.000,00, para comerciantes de Pernambuco, em

operações tributadas. Vendeu os restantes 25% para comerciantes de Tocantins, em operação tributada, pelo valor de

R$ 600.000,00. Considerando alíquota interna de 17%, o valor final do ICMS apurado, nesse período, é de

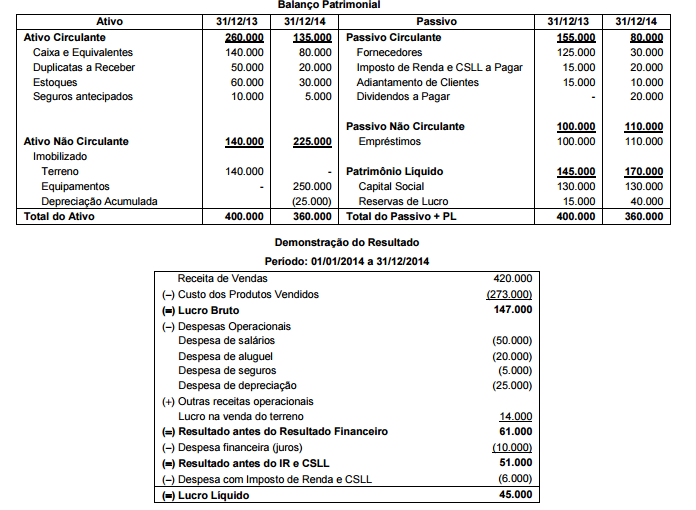

A empresa Comercial de Bebidas S.A. apresentou as seguintes demonstrações contábeis (valores em reais):

Balanço Patrimonial

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi

recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi,

em reais,

A Cia. Empréstimos S.A. obteve, em 01/12/2014, um empréstimo de US$ 500.000,00, para ser pago integralmente em 01/12/2015. Não há incidência de juros sobre o empréstimo e na data da obtenção a taxa de câmbio era R$ 2,65/US$ 1,00. Em 31/12/2014, a taxa de câmbio era R$ 2,70/US$ 1,00 e a taxa de câmbio média do mês de dezembro de 2014 foi R$ 2,68/US$ 1,00. Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00. Com base nestas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi

Por meio das guias do MS Word 2010, é possível:

Joana quer enviar um e-mail para um numeroso grupo de pessoas, mas não quer que seus destinatários saibam para quem esse e-mail está sendo enviado. Uma opção rápida e prática para Joana nesse caso é:

Conforme disposições do Programa Nacional de Segurança do

Paciente, a gestão de risco diz respeito à:

Uma paciente de 35 anos, no pós-operatório imediato de câncer

de mama, mantém uma saturação de oxigênio (SpO2) de 97% e

pressão parcial de oxigênio arterial (PaO2) de 90 mmHg. Com

base nos valores de referência para esses parâmetros, a paciente

apresenta:

Durante a avaliação de um paciente em estado crítico, vítima de

AVC, o enfermeiro observou a ocorrência de respiração de Biot

(atáxica ). Isso significa que o paciente apresentava: