Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

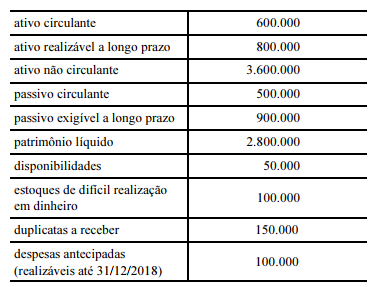

A tabela a seguir mostra, em reais, os saldos em contas e grupos de contas do balanço patrimonial de uma empresa encerrado em 31/12/2017.

Nesse caso, assinale a opção que mostra, na ordem em que aparecem, os índices de liquidez corrente, de liquidez imediata, de liquidez seca e de liquidez geral dessa empresa.

Em caso de geração de passivos contingentes decorrentes da concessão de benefícios sociais em áreas como saúde e educação, o ente público, a fim de reconhecer a provisão dessa obrigação, deverá

A classificação orçamentária da despesa, ou classificação para os cidadãos, que proporciona informações gerais sobre as ações do Estado e fornece bases para a apresentação de estatísticas sobre a aplicação de recursos públicos nos principais segmentos de atuação governamental, é denominada classificação

A alíquota correspondente à contribuição para o financiamento da seguridade social pode ser reduzida a zero no caso de

De acordo com as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, no planejamento de uma auditoria, os fatos relevantes que devem ser considerados pelo auditor na execução dos trabalhos incluem

I o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

IV o uso do trabalho de especialistas.

V os riscos de auditoria, quer pelo volume quer pela complexidade das transações e operações.

Assinale a opção correta.

Contribuição pecuniária doada por entidade sindical a partido político será

Respeitando-se os dispositivos legais pertinentes, a doação de recursos a campanhas eleitorais

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo Comitê de Pronunciamentos Contábeis (CPC), todo e qualquer elemento patrimonial que se enquadre na definição de ativo deve

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em

A contribuição social sobre o lucro líquido pode ser paga com fundamento em base de cálculo estimada, mediante a aplicação de determinado percentual sobre a receita bruta, que deve ser acrescida dos

De acordo com as Normas Brasileiras de Contabilidade, a forma, o conteúdo e a extensão da documentação de auditoria dependem de fatores como

João, analista judiciário de um tribunal regional eleitoral, apresentou prestação de contas de uma viagem realizada para representar o respectivo órgão público. Durante a revisão dos documentos, em um procedimento de auditoria interna, ficou constatado que, dos dezoito recibos de táxi apresentados por ele, oito tinham o nome e a assinatura do mesmo taxista; entretanto, desses oito, apenas cinco haviam sido preenchidos integralmente pelo taxista; no preenchimento dos valores dos demais, percebia-se claramente a caligrafia de João. Ao ser questionado pela auditoria interna, ele respondeu que preenchera os valores nos recibos a pedido do taxista, que estava apressado. João afirmou, ainda, haver registrado as quantias devidamente pagas por ele em dinheiro.

Nessa situação hipotética, à luz dos conceitos de erro e fraude adotados pelas Normas Brasileiras de Contabilidade aplicadas à auditoria interna (NBC TI 01), o auditor, inicialmente, deverá classificar o ato como indicativo de