Acerca das Contribuições sobre a Folha de Pagamento, é INCORRETO afirmar que:

Sobre a folha de pagamento, incidem encargos sociais (obrigações tributárias e trabalhistas), que as empresas normalmente devem pagar ou recolher, de forma mensal ou anual.

Analise as alternativas abaixo e indique aquela que NÃO contempla encargo social que incide sobre a folha de pagamento

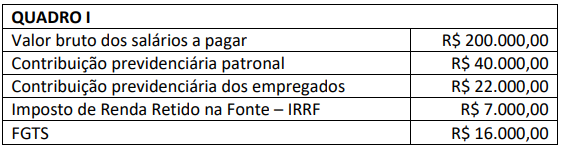

As informações apresentadas no quadro a seguir foram retiradas da folha de pagamento do mês de setembro de 2022, a ser paga em outubro de 2022, da Limpando e Brilhando Ltda:

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

A empresa F, optante pelo regime tributário SIMPLES, possui uma folha de pagamento mensal no valor de R$ 40.000,00. A previdência social dos empregados é de R$ 3.000 e o Fundo de Garantia por Tempo de Serviço - FGTS é de 8% sobre o salário bruto. Os empregados recebem seus salários no quinto dia útil do mês seguinte e não estão sujeitos a retenção do imposto de renda pessoa física - IRRF. Assinale a alternativa que apresenta a correta contabilização da folha de pagamento no último dia e cada mês.

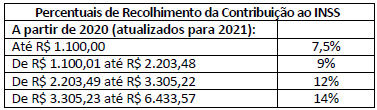

Considerando a legislação vigente, a nova metodologia de cálculo da Contribuição Previdenciária ao INSS, após a reforma da Previdência Social, e a tabela dos percentuais de recolhimento vigentes para 2021 disposta a seguir:

Assinale a afirmativa correta.

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

Analise os seguintes registros contábeis relativos aos gastos com a folha de pagamento dos funcionários de uma determinada empresa:

Com base nessas informações, é correto afirmar que a despesa total do empregador, com a folha de pagamento, será de

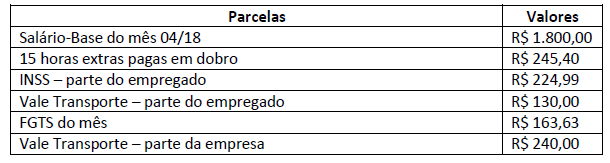

A Gerência de Recursos Humanos de uma Sociedade Empresária, após a apuração das horas trabalhadas de seu empregado no mês de abril de 2018, elaborou a folha de pagamentos do mês para ser paga no 5º dia útil do mês de maio, da qual foram extraídos os seguintes dados:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Considere uma empresa contratada para prestar serviços que não possui empregados, cujo serviço é prestado pessoalmente pelo seu titular ou sócio. Seu faturamento do mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição, cumulativamente. No caso, será

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Os fatos IV e VII deverão ser registrados por meio dos seguintes lançamentos.

Fato IV

D – Salários – R$ 2.000

C – Salários a pagar – R$ 2.000

e

D – Salários a pagar – R$ 160

C – Contribuições previdenciárias a recolher – R$ 160

Fato VII

D – Salários a pagar – R$ 1.840

D – Contribuições previdenciárias a recolher – R$ 160

C – Caixa/Bancos – R$ 2.000

A alíquota correspondente à contribuição para o financiamento da seguridade social pode ser reduzida a zero no caso de

Conforme a legislação pertinente à contribuição destinada ao financiamento da previdência social, o salário-de-contribuição

No que diz respeito à contribuição de empregados e empregadores para a seguridade social, assinale a opção correta.

A elaboração da Folha de Pagamentos é obrigatória para o empregador, conforme

preceitua o artigo 32 da Lei 8.212\91, que dispõe sobre a organização e o plano de

custeio da Seguridade Social. Analise os itens abaixo:

I. A folha de pagamento é um documento de emissão obrigatória. Inexistindo modelo

oficial, podendo ser adotado o layout de acordo com as necessidades de cada empresa,

desde que contenha as informações legais, que será verificada pela fiscalização

trabalhista e previdenciária.

II. O § 2º do art. 457 da CLT estabelece que não se incluem nos salários as ajudas de

custo, assim como, as diárias para viagem que não excedam 70% do salário percebido

pelo empregado.

III. Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos

legais, a alimentação, a habitação, educação, seguro de vida, o vestuário ou outras

prestações in natura que a empresa, por força do contrato ou do costume, fornecer

habitualmente ao empregado, conforme determina o art. 458 da CLT.

IV. O art. 464 da CLT determina que o pagamento do salário deverá ser efetuado

contrarecibo, assinado pelo empregado; em se tratando de analfabeto, mediante sua

impressão digital ou não sendo esta possível, a seu rogo.

Analisados os itens acima, é CORRETO afirmar que:

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

A conta INSS a recolher ou a pagar, componente do passivo circulante de uma entidade, deve ser creditada, no mês de competência da folha de pagamento, exclusivamente pelo valor da cota patronal a ser recolhida, uma vez que a cota dos empregados é descontada diretamente de suas folhas de pagamento.