Considerando a estrutura conceitual para elaboração e divulgação do relatório contábil-financeiro, assinale a opção correta.

Em relação à estrutura das demonstrações contábeis, a suas características e a sua forma de apresentação, assinale a opção correta.

De acordo com a NBC TG Estrutura Conceitual - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, patrimônio líquido é a participação nos ativos da entidade após

Atualmente, a corrente majoritária de pensadores da área de contabilidade a conceitua como

Em relação aos aspectos qualitativos das informações contábeis inseridas nas demonstrações contábeis das entidades públicas, assinale a afirmativa INCORRETA.

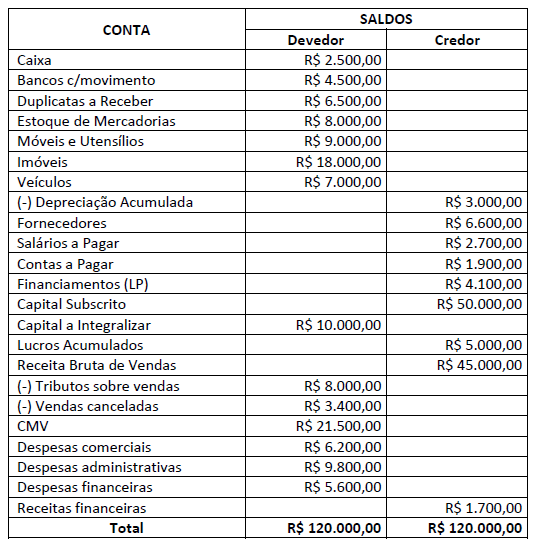

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

O conceito de prudência está presente na Estrutura Conceitual. Nota-se que ativos e receitas não devem estar superavaliados, da mesma forma que passivos e despesas não devem estar subavaliados.

Nesse sentido, o conceito se aplica para a situação de maior incerteza para a mensuração de um(a):

De acordo com a NBC TG Estrutura Conceitual, que dispõe sobre a estrutura conceitual para relatório financeiro, bem como o Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, em relação aos princípios contábeis, às teorias, às normas e às práticas adotadas pela Contabilidade, assinale a alternativa correta.

A Estrutura Conceitual da Contabilidade advém da teoria da contabilidade à medida em que determina quais serão as regras, princípios e

convenções a serem adotados nas normas contábeis. Sobre a finalidade da Estrutura Conceitual da Contabilidade, analise as afirmativas a seguir.

I. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS) para que tenham base em conceitos consistentes.

II. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando nenhum pronunciamento se aplicar à determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

III. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando o pronunciamento permite uma escolha de política contábil.

IV. Auxiliar todas as partes a entender e interpretar os Pronunciamentos

Assinale a alternativa correta.

A Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual define conceitos e estrutura do relatório financeiro. Sobre o assunto, assinale a alternativa correta.

Com base nas características qualitativas das informações contábeis, previstas no Pronunciamento Técnico CPC 00 (R2), é correto afirmar que:

De acordo com o Pronunciamento Técnico CPC 00(R2) – Estrutura Conceitual para Relatório Financeiro, a elaboração do relatório financeiro, para fins gerais, deve priorizar a prestação de informações financeiras que sejam úteis para a tomada de decisões de

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

De acordo com a NBC TSP – Estrutura Conceitual, a neutralidade da informação contábil é uma condição que diz respeito à característica qualitativa da informação contábil denominada

De acordo com o CPC 00(R2) – Estrutura Conceitual para Relatório Financeiro, as reivindicações contra os recursos econômicos da entidade que reporta são compostas exclusivamente pelo(s) elemento(s) das demonstrações contábeis da referida entidade denominado(s) de