De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

É correto utilizar o momento do lançamento para determinar a data da ocorrência do fato gerador no âmbito de uma atividade tributária.

Julgue o seguinte item, relativos a conceitos, etapas e estágios das despesas e receitas públicas que devem ser considerados no âmbito do governo do estado de Pernambuco.

Para ser efetivada, a despesa orçamentária depende de autorização legislativa na forma de consignação de dotação orçamentária.

A classificação da receita orçamentária é de utilização obrigatória para todos os entes da Federação. Nesse sentido, as receitas orçamentárias são classificadas segundo os seguintes critérios:

I. Natureza.

II. Originárias e Derivadas.

III. Indicador de Resultado Primário.

IV. Fonte/Destinação de Recursos.

Assinale a alternativa correta:

Assinale a opção que nomeia corretamente, de acordo com a Lei nº 4.320/64, a fase da despesa pública que consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

A dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios, é denominada

Os ativos do setor público que ensejam potencial de serviços podem ser representados pelos ativos de recreação, do patrimônio cultural, comunitários, de defesa nacional e de outros que sejam mantidos pelos governos e outras entidades do setor público e que sejam utilizados para a prestação de serviços a terceiros. Tais serviços devem prestar-se

A elaboração de demonstrativo que apresenta e compara a execução do orçamento com o orçamento previsto é

A Estrutura Conceitual fornece diversas bases de mensuração dos ativos e passivos das entidades do setor público, bem como orienta na seleção dessas bases. As bases de mensuração dos passivos fornecem informação sobre o custo dos serviços prestados, a capacidade operacional e financeira da entidade, e a extensão na qual fornecem informação que satisfaça as características qualitativas. Assinale a alternativa que indica uma dessas bases de mensuração de passivos.

Um dos conceitos de Contabilidade Pública foi formulado em 1954 após estudo da Divisão de Inspeção da Contabilidade – Contadoria Central do Estado, que chegou à seguinte conceituação: “Contabilidade Pública é o ramo da contabilidade que estuda, orienta, controla e demonstra a ______________ e _______________ da Fazenda Pública; o _____________ público e suas _____________”. Assinale a alternativa que completa o conceito de Contabilidade Pública, na sequência em que aparecem as lacunas.

As Normas Brasileiras de Contabilidade classificam-se em Profissionais e Técnicas. Assinale a alternativa que apresenta como estão segregadas as Normas Gerais Brasileiras de Contabilidade Técnicas.

Assinale a alternativa que apresenta os aspectos que concedem o direito de arrecadar ao governo, presente no conceito de receita pública.

O regime de adiantamento é um processamento especial da despesa pública orçamentária. Assinale a alternativa que apresenta o caso que pode ser utilizado esse regime no que se refere às despesas ou aos gastos de material e serviços de limpeza e higiene.

O subsistema de custos definido pela Norma Brasileira de Contabilidade Aplicada ao Setor Público deve proporcionar informações, dentre outras, sobre

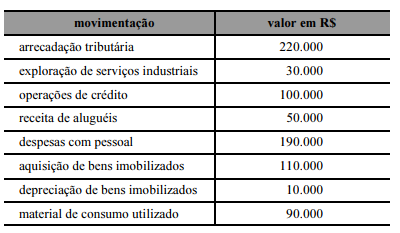

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado no referido período deverá ser igual a

Mediante o cumprimento regimental necessário, ente federativo que obtenha excesso de arrecadação proveniente da alienação de bens patrimoniais poderá utilizar esses recursos para, entre outras medidas,