Os órgãos da administração pública estão sujeitos à legislação específica relativa à retenção na fonte do imposto sobre a renda e contribuições sociais sobre os pagamentos que efetuarem às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral. De acordo com essa legislação, a retenção

Os bens de uso comum do povo são reconhecidos no Ativo Imobilizado em duas classes, sendo elas ativos de infraestrutura e bens do patrimônio cultural. Compreendem Ativos Imobilizados de Infraestrutura:

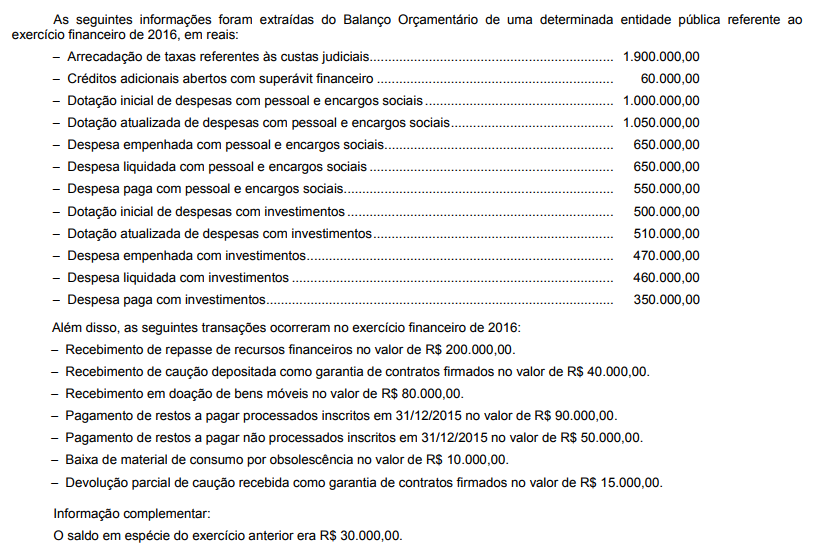

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

O relatório de gestão referente ao exercício financeiro de 2016 de uma determinada entidade pública indica que o valor de R$ 1.350.000,00, classificado no grupo de natureza da despesa 4, teve a execução da dotação orçamentária efetuada por descentralização de créditos por meio de provisão concedida. Assim, a descentralização de crédito orçamentário no valor de R$ 1.350.000,00, do grupo de natureza da despesa

Consideram-se recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no § 1° do art. 43 da Lei 4.320/1964, EXCETO:

Acerca do art. 76 da Lei 4.320/64, que rege sobre o controle interno, marque a alternativa correta:

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na medida em que, mesmo existindo incerteza quanto ao seu valor, as provisões deverão ser reconhecidas como passivos na contabilidade aplicada ao setor público.

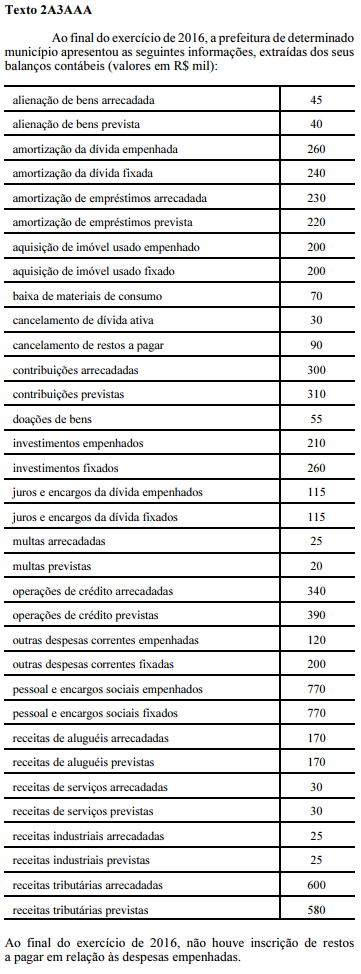

Ainda a partir da tabela presente no texto 2A3AAA, é correto afirmar que, ao final do exercício, o resultado orçamentário do município foi de

Em cada uma das opções a seguir é apresentada uma situação hipotética acerca do suprimento de fundos seguida de uma assertiva a ser julgada. Assinale a opção correspondente à assertiva correta.

Em relação às demonstrações contábeis, exigidas para o setor público, assinale a alternativa CORRETA.

Dívida pública, segundo alguns autores, são todos os compromissos assumidos pelo governo e os respectivos juros ou, ainda, compreende os juros e a amortização do capital devidos pelo Estado ou são compromissos decorrentes de operações de crédito, assumidos pelo Estado para atender às necessidades dos serviços públicos. Podemos dizer a esta altura que tais dívidas se classificam em:

Assinale a opção que apresenta apenas contas classificadas no ativo não circulante com base no plano de contas aplicado ao setor público.

A Defensoria Pública de um determinado Estado apresentava, em 1/1/2016, dotação inicial de R$ 500.000,00 referente a material de consumo para a execução das atividades de atendimento jurídico à população carente. Em novembro de 2016, verificada a existência de recursos provenientes de excesso de arrecadação e precedida de exposição justificada e prévia autorização legislativa, foi acrescentado à dotação orçamentária referente a material de consumo o valor de R$ 55.000,00 necessário para a continuidade do serviço. Com base nessas informações e conforme disposto na Lei nº 4.320/1964, a alteração na dotação orçamentária realizada pela Defensoria Pública corresponde a um crédito adicional

Correspondem, respectivamente, a uma operação de ingresso e de desembolso do Fluxo de Caixa das Atividades Operacionais da Demonstração dos Fluxos de Caixas:

Pouco antes do final do exercício, um ente necessita de aprovar uma suplementação de recursos para determinado programa, dispondo dos seguintes dados (valores em R$ 1,00):

• orçamento aprovado: 5.000;

• receita já realizada: 5.500;

• despesa já empenhada: 4.800;

• superavit financeiro do último balanço: 300;

• créditos adicionais reabertos e utilizados: 200; e

• dotação passível de anulação: 400.

Com base nesse caso hipotético, é correto afirmar que exista a possibilidade de abertura de um crédito suplementar (em R$ 1,00) de