Assinale a opção correta acerca da estrutura e composição do

patrimônio sob a perspectiva do setor público.

Se determinada entidade pública empenhar R$ 100 de despesa

orçamentária e inscrever 30% desse valor em restos a pagar, então,

ao se elaborar o balanço financeiro dessa entidade ao final do

exercício, os restos a pagar deverão ser

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBTC 16), as transações no setor público devem ser reconhecidas e registradas integralmente

Conhecer e estudar os tipos de usuários é uma

obrigação das instituições governamentais e dos

responsáveis pelo sistema contábil do governo, pois o

contribuinte tem o direito de conhecer a realidade,

principalmente a partir da Lei de Responsabilidade

Fiscal, que estabelece a transparência como uma das

premissas básicas da gestão responsável e indica

instrumentos a serem utilizados com o objetivo de

melhorar a interação entre o Estado e o Cidadão.

Relacione adequadamente os tipos de informação para

usuários com os integrantes do grupo de interesse.

1- Previdência Social.

2- Relacionados com a regulação legislativa e

elaboração dos atos normativos pertinentes.

3- Relacionados com a prestação de contas dos

governantes, possuem interesse no cumprimento da

legalidade e utilização correta dos recursos públicos.

4- Relacionados com os aspectos econômicos e

financeiros do Estado, como investidores.

5- Relacionados com o controle interno e auditoria.

( ) Poder Executivo.

( ) Dirigentes da entidade de todos os níveis.

( ) Empresários.

( ) Agências de rating.

( ) Poder Legislativo.

A sequência está correta em

Deverá constar na Lei das Diretrizes Orçamentárias (LDO) o Anexo de Riscos Fiscais, que são classificados em riscos orçamentários, de dívida e ativos contingentes. Os ativos contingentes podem ser agrupados nas seguintes classes, EXCETO:

Com referência à inscrição de despesas em restos a

pagar no setor público, afirma-se que é decorrente da

aplicação dos seguintes princípios:

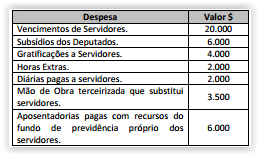

Considerando o demonstrativo a seguir e o que

estabelece a Lei Complementar nº 101/2000 ou Lei de

Responsabilidade Fiscal, pode-se afirmar que o valor

das despesas com pessoal da administração pública

considerado para efeito do limite estabelecido pela

legislação é de:

Considere D – Débito e C – Crédito para responder à

questão.

Considerando que a natureza da informação é

orçamentária, na aprovação do orçamento de uma

determinada entidade pública e sob a ótica do Plano de

Contas, o registro contábil da previsão da receita no

momento da aprovação da Lei Orçamentária será:

As características qualitativas fundamentais da informação contábil-financeira útil são:

O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente. A autonomia patrimonial tem origem na

Assinale a opção que contém um exemplo de despesa pública efetiva.

Sob o enfoque orçamentário, é denominada receita de capital a receita de

É possível a prorrogação de contrato administrativo, nos casos de

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado, no plano de contas aplicado ao setor público (PCASP), um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5.º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial), para identificar os saldos recíprocos considerando-se os seguintes dígitos: 1 (consolidação), 2 (intra OFSS) e 3, 4 e 5 (inter OFSS). OFSS significa orçamento fiscal e da seguridade social.

Utilizando-se esse mecanismo, o processo de consolidação do ente deverá incluir as contas cujo 5.º nível apresenta

O subsistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos produzidos e oferecidos à sociedade pela entidade pública. Nesse contexto, a fidedignidade das informações originadas de outros sistemas é de responsabilidade do