De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de R$ 40.000,00 como garantia de contratos firmados corresponde a

Nos termos da Lei nº 4.320/64, NÃO integram a dívida flutuante

O procedimento administrativo que tem por finalidade escolher propostas mais vantajosas para a Administração Pública denomina-se

Considerando-se o disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, o registro contábil da constituição de uma provisão será efetuado a crédito de conta de Provisões e a débito de conta pertencente ao grupo de:

A Conta Única do Tesouro Nacional é o mecanismo que permite a movimentação online de recursos financeiros de órgãos e entidades ligados ao sistema integrado de administração financeira (SIAFI) em conta unificada. Em se tratando da Conta Única do Tesouro Nacional, ordens bancárias não compensadas em sete dias deverão ser canceladas automaticamente e seus recursos deverão ser creditados à conta única da unidade gestora emitente

Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Esse conceito se refere a qual demonstração contábil aplicada ao setor público?

As receitas orçamentárias decorrentes da exploração econômica da folha de pagamento de um ente público classificam-se como

A despesa orçamentária não efetiva é aquela que, no momento de sua realização, não reduz a situação líquida patrimonial da entidade. Trata-se de fato contábil

Receita pública está relacionada ao ingresso e a arrecadação aos cofres públicos. A receita orçamentária está classificada em receitas correntes e receitas de capital. Sobre o assunto assinale a alternativa CORRETA:

Classificam-se como Despesas de Custeio, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para manutenção de serviços anteriormente criados. Não pertencem a este grupo de contas:

- As normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, definidas na Lei de Responsabilidade Fiscal (LC 101/2000) têm como princípios basilares:

Na 6ª Edição do Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional com o intuito de promover a padronização e a consolidação das contas nacionais, um dos procedimentos a seguir não se aplica aos municípios:

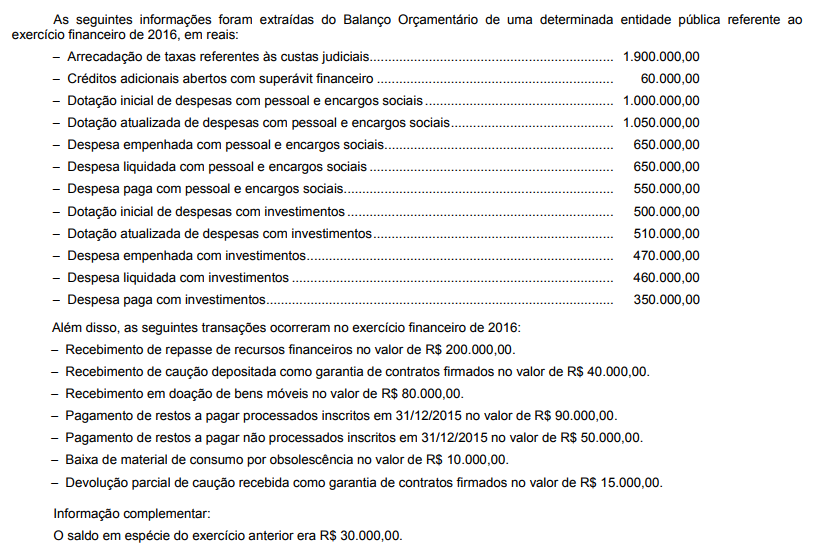

No que tange ao Balanço Orçamentário, no exercício de 2016, o valor inscrito em restos a pagar não processado foi, em R$, de

No Balanço Patrimonial, do exercício de 2016, de determinada entidade do setor público, o ativo e passivo circulante somavam, respectivamente, R$ 247.500.000 e 189.680.000. Segundo as Normas de Contabilidade Aplicada ao Setor Público, classificamse, respectivamente, como ativo e passivo circulante, quando satisfizerem um dos seguintes critérios:

O Estado de Alvorada do Sul, com o fim de realizar obras de pavimentação de rodovias no interior do Estado obteve empréstimos com vencimento a longo prazo, no valor de R$ 294.500.000. O empréstimo obtido, segundo o Plano de Contas Aplicado ao Setor Público, no Balanço Patrimonial, será classificado como