No Balanço Patrimonial, do exercício de 2016, de determinada entidade do setor público, o ativo e passivo circulante somavam, respectivamente, R$ 247.500.000 e 189.680.000. Segundo as Normas de Contabilidade Aplicada ao Setor Público, classificamse, respectivamente, como ativo e passivo circulante, quando satisfizerem um dos seguintes critérios:

O Estado de Alvorada do Sul, com o fim de realizar obras de pavimentação de rodovias no interior do Estado obteve empréstimos com vencimento a longo prazo, no valor de R$ 294.500.000. O empréstimo obtido, segundo o Plano de Contas Aplicado ao Setor Público, no Balanço Patrimonial, será classificado como

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

É correto utilizar o momento do lançamento para determinar a data da ocorrência do fato gerador no âmbito de uma atividade tributária.

Julgue o seguinte item, relativos a conceitos, etapas e estágios das despesas e receitas públicas que devem ser considerados no âmbito do governo do estado de Pernambuco.

Para ser efetivada, a despesa orçamentária depende de autorização legislativa na forma de consignação de dotação orçamentária.

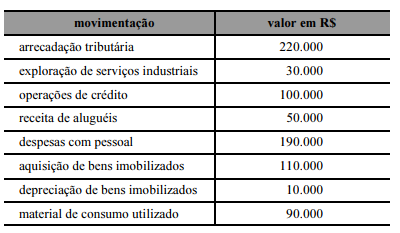

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado no referido período deverá ser igual a

Mediante o cumprimento regimental necessário, ente federativo que obtenha excesso de arrecadação proveniente da alienação de bens patrimoniais poderá utilizar esses recursos para, entre outras medidas,

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na medida em que, mesmo existindo incerteza quanto ao seu valor, as provisões deverão ser reconhecidas como passivos na contabilidade aplicada ao setor público.

Em cada uma das opções a seguir é apresentada uma situação hipotética acerca do suprimento de fundos seguida de uma assertiva a ser julgada. Assinale a opção correspondente à assertiva correta.

A Defensoria Pública de um determinado Estado apresentava, em 1/1/2016, dotação inicial de R$ 500.000,00 referente a material de consumo para a execução das atividades de atendimento jurídico à população carente. Em novembro de 2016, verificada a existência de recursos provenientes de excesso de arrecadação e precedida de exposição justificada e prévia autorização legislativa, foi acrescentado à dotação orçamentária referente a material de consumo o valor de R$ 55.000,00 necessário para a continuidade do serviço. Com base nessas informações e conforme disposto na Lei nº 4.320/1964, a alteração na dotação orçamentária realizada pela Defensoria Pública corresponde a um crédito adicional

Correspondem, respectivamente, a uma operação de ingresso e de desembolso do Fluxo de Caixa das Atividades Operacionais da Demonstração dos Fluxos de Caixas:

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Assinale a opção correta acerca da estrutura e composição do

patrimônio sob a perspectiva do setor público.

O subsistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos produzidos e oferecidos à sociedade pela entidade pública. Nesse contexto, a fidedignidade das informações originadas de outros sistemas é de responsabilidade do

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Com base no Plano de Contas Aplicado ao Setor Público – PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam. De acordo com o Plano de Contas Aplicado ao Setor Público – PCASP, assinale a opção que apresenta apenas contas de natureza orçamentária.