De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, os estoques são ativos na forma de materiais ou suprimentos a serem usados no processo de produção, ou na forma de materiais ou suprimentos a serem usados ou distribuídos na prestação de serviços, ou mantidos para a venda ou distribuição no curso normal das operações ou ainda usados no curso normal das operações. Os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois o menor. Os gastos de distribuição e de administração geral relacionados ao estoque são considerados como Variações Patrimoniais Diminutivas – VPD do período em que ocorrerem e não como custo dos estoques. De acordo com o exposto, assinale o item que apresenta um exemplo que NÃO é reconhecido como Variação Patrimonial Diminutiva – VPD do período em que é realizado.

As receitas do setor público são classificadas em duas categorias econômicas: as Receitas Correntes e as Receitas de Capital. As Receitas Correntes correspondem a:

De acordo com a NBC T 16.2 — Patrimõnio e Sistemas Contábeis, o sistema contábil está estruturado em subsistemas de informações.

Relacione o tipo do subsistema, apresentado na primeira coluna, ao seu respectivo objetivo, apresentado na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1 ) Subsistema Orçamentário

(2 ) Subsistema Patrimonial

(3 ) Subsistema de Custos

(4 ) Subsistema Compensação

( ) Registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimõnio da entidade do setor público, bem como aqueles com funções específicas de controle.

( ) Registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária.

( ) Registrar, processar e evidenciar os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública.

( ) Registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

A sequência CORRETA é:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as variações patrimoniais apresentadas nos itens abaixo, ocorridas nos registros contábeis de uma prefeitura, em relação ao Patrimõnio Líquido e, em seguida, assinale a opção CORRETA.

A. Lançamento de IPTU, na data da ocorrência do fato gerador. B. Aquisição de veículo a prazo. C. Contratação de operação de crédito. D. Reconhecimento, em Regime de Competência mensal, do 13° salário a ser pago no final do ano.

Classificam-se como Variações Patrimoniais Qualitativas aquelas descritas nos itens:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Em relação às variações patrimoniais no setor público, assinale a opção CORRETA:

Conforme o que determina a Lei nº. 4.320/64 sobre a contabilidade aplicada às entidades públicas governamentais, assinale a opção INCORRETA.

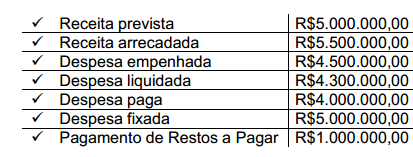

Uma prefeitura de um determinado município brasileiro apresentou as seguintes informações contábeis referentes ao exercício financeiro de X1:

Com base nessas informações e na Lei nº. 4.320/1964, o resultado da execução orçamentária, no exercício financeiro de X1, foi

Na Contabilidade de um Município, os saldos em espécie, provenientes de exercício anterior, e os que se transferem para o exercício seguinte, serão demonstrados no:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, inclusive a Lei nº. 4.320/64, são demonstrações contábeis das entidades definidas no campo da contabilidade aplicada ao setor público:

Relacione os subsistemas de informações da Contabilidade Aplicada ao Setor

Público descritas na primeira coluna com os seus objetivos na segunda coluna

e, em seguida, assinale a opção CORRETA.

(1) Orçamentário

(2) Patrimonial

(3) Custos

(4) Compensação

( ) Registrar, processar e evidenciar os atos e

os fatos relacionados ao planejamento e à

execução orçamentária.

( ) Registrar, processar e evidenciar os atos de

gestão cujos efeitos possam produzir

modificações no patrimônio da entidade do

setor público, bem como aqueles com

funções específicas de controle.

( ) Registrar, processar e evidenciar os custos

dos bens e serviços, produzidos e ofertados

à sociedade pela entidade pública.

( ) Registrar, processar e evidenciar os fatos

financeiros e não financeiros relacionados

com as variações qualitativas e quantitativas

do patrimônio público.

A sequência CORRETA é:

Uma prefeitura estabeleceu que seus bens seriam depreciados pelo método da soma dos dígitos. No dia 2.1.2009, foi adquirida e colocada em funcionamento uma máquina nova para recuperação de estradas no valor de R$45.000,00, com vida útil de 10 anos. Considerando como base apenas a depreciação, o valor da Depreciação Acumulada e do Valor Líquido Contábil, será de, respectivamente:

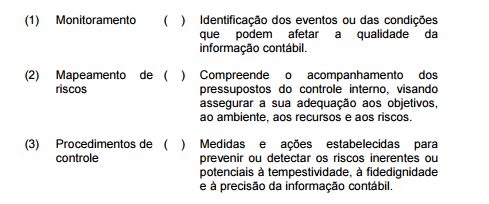

A NBC T 16.8 – Controle Interno, aplicável ao Setor Público, esclarece que a

estrutura de controle interno compreende ambiente de controle; mapeamento e

avaliação de riscos; procedimentos de controle; informação e comunicação; e

monitoramento.

Associe os termos relacionados à estrutura de controle interno na primeira

coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial no setor

público, é CORRETO afirmar que:

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.