De acordo com a Lei de Responsabilidade Fiscal, o Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes, integrará o projeto

A competência para criar, alterar, excluir, codificar, especificar,

desdobrar e detalhar as contas contábeis do Plano de Contas

Aplicado ao Setor Público (PCASP) cabe

A Lei Orçamentária, para o exercício de 2017, de determinado ente da federação fixou despesas correntes e de capital, respectivamente, nos valores de R$ 1.649.677.500 e R$ 988.780.000. São classificadas, respectivamente, como despesas correntes e de capital, os empenhos que se referirem

Quando o valor real a ser pago for superior ao valor inscrito em restos a pagar, o gestor poderá saldar tal compromisso, tendo como base

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

Para garantir a consolidação das contas nacionais, o PCASP indica as contas obrigatórias e o nível de detalhamento mínimo a ser utilizado pelos entes da federação.

Durante o exercício social de um ente federativo, ocorreram as seguintes movimentações em caixa e equivalentes de caixa:

• ingresso de recursos provenientes de receitas tributárias;

• ingresso de recursos provenientes de operações de créditos;

• pagamento de juros e encargos da dívida;

• aquisição de ativos não circulantes;

• recebimento de transferências correntes.

Ao classificar as operações, o gestor do ente federativo deverá apresentar, na demonstração de fluxos de caixa,

O Sistema de Informações de Custos do Governo Federal

Em 08/08/2016, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor foi estimado em R$ 80.000,00. Em 16/05/2017, após decisão judicial referente ao processo instaurado em 08/08/2016, tal entidade pública ficou obrigada a liquidar a obrigação em 22/09/2017, entretanto, o valor total a ser pago foi fixado em R$ 70.000,00. Assim, em 16/05/2017, a decisão judicial provocou

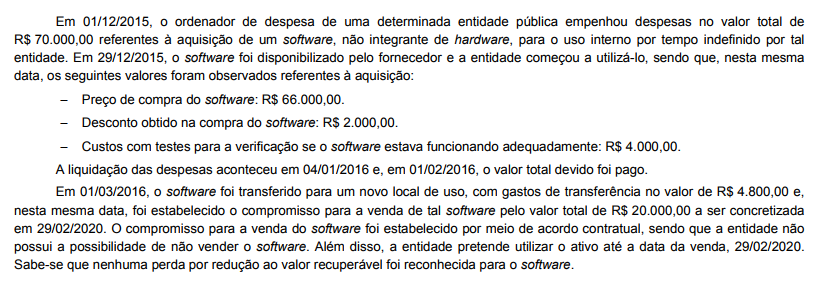

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

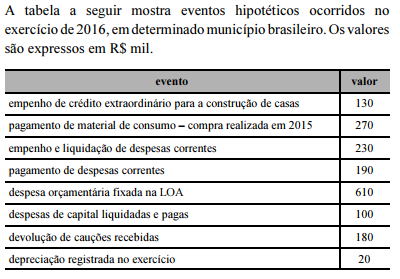

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

O montante das despesas de capital realizadas, constantes do balanço orçamentário, foi inferior a R$ 120 mil.

A respeito dos estágios e da classificação da receita pública, julgue o próximo item.

No lançamento do IPVA, o estado deverá registrar uma receita sob o enfoque orçamentário, que consistirá em uma variação patrimonial aumentativa

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

A venda de veículos usados, realizada por entidade pública por meio de leilão, será evidenciada na demonstração do fluxo de caixa como ingresso das atividades operacionais.

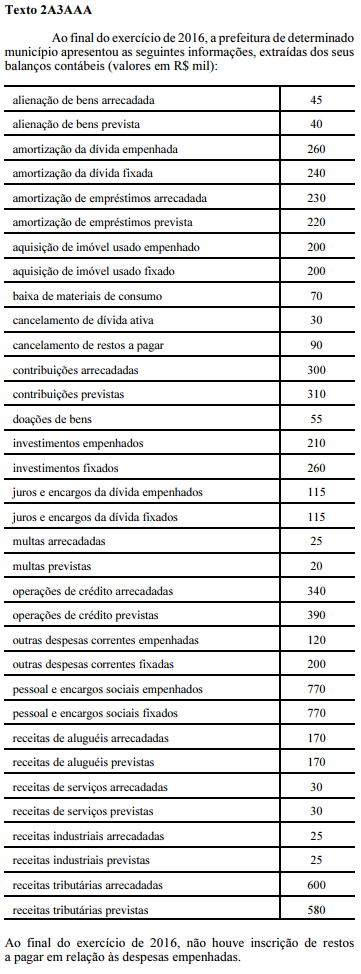

Depreende-se da tabela contida no texto 2A3AAA que as mutações passivas somaram

A respeito de execução orçamentária e financeira, assinale a opção correta.