Considerando as classificações de obrigações fiscais apresentadas no Manual de Demonstrativos Fiscais (14.ª edição), assinale a opção em que é apresentado exemplo de obrigação fiscal implícita e contingente para um governo estadual.

A respeito do sistema de informações de custos do setor público, julgue os itens seguintes.

I A principal fonte de dados destinada à apuração dos custos no setor público é o SIAFI, que gera informações de custos a partir da identificação dos fenômenos relacionados ao consumo de recursos objeto de reconhecimento, mensuração e evidenciação pela contabilidade.

II A economicidade é uma dimensão de desempenho que permite avaliar se os custos dos insumos utilizados pelas entidades do setor público têm sido minimizados sem que haja o comprometimento dos padrões de qualidade definidos pela gestão.

III A acumulação de custos no setor público é feita por meio de abordagens que se baseiam em dois sistemas específicos: o sistema de acumulação por ordem de serviço ou produção e o sistema de acumulação contínua.

Assinale a opção correta.

O conjunto completo das demonstrações contábeis apresenta uma série de informações na estrutura de cada demonstrativo que possibilita análises sobre a posição patrimonial e financeira da entidade, auxiliando os processos de tomada de decisão, de prestação de contas e de responsabilização.

No caso em que se deseja avaliar a composição e a evolução do saldo relativo ao uso de bens, serviços e consumo de capital fixo deve-se recorrer à estrutura do(a):

As entidades do setor público possuem características que as diferem das demais entidades. Uma dessas diferenças está nos objetivos da elaboração das demonstrações contábeis, que têm foco no fornecimento de informações úteis, tendo em vista o processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas definidas no MCASP é facultativa para:

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

No balanço financeiro, as receitas e as despesas orçamentárias serão evidenciadas pelos valores arrecadados e pelos valores pagos, respectivamente, que serão categorizados conforme a classificação por fonte/destinação dos recursos.

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

No setor público, a DFC deve, obrigatoriamente, ser elaborada por meio do método direto e evidenciar as alterações de caixa e os equivalentes de caixa verificados no exercício de referência.

O Conselho Federal de Contabilidade edita normas destinadas não apenas ao setor privado, mas também ao setor público e ao terceiro setor. Para regulamentar os registros de receitas e despesas no setor público, bem como a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público, foram elaboradas as NBC TSP, em consonância com as normas internacionais. Com base na Norma Brasileira de Contabilidade aplicada ao Setor Público – Estrutura Conceitual, de 23/09/2016, assinale a afirmativa correta.

Com relação às Demonstrações Contábeis Aplicadas ao Setor Público (DCASP} do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a afirmativa incorreta.

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, assinale a

alternativa INCORRETA, segundo o MCASP.

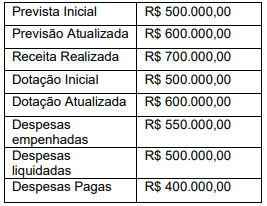

Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

Considerando apenas as informações fornecidas no Quadro I, se o gestor da unidade da Federação precisar abrir um novo crédito adicional especial no início do mês de julho, ele poderá contar com o valor de (milhares de reais):

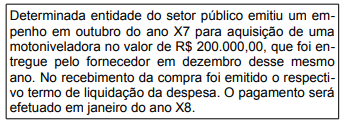

Considere a situação a seguir

De acordo com os procedimentos contábeis patrimoniais, esse bem será evidenciado no grupo “ativo não circulante" do demonstrativo denominado de

O Balanço Orçamentário é uma das demonstrações contábeis elaboradas e divulgadas pelas entidades do setor público, assinale o conceito correto sobre esta demonstração.

Considere os dados do extraídos do Balanço Orçamentário de determinado município paulista no exercício de 2017, marque a alternativa que apresenta o resultado orçamentário apresentado nesta demonstração contábil.

A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas

II evidenciar a movimentação financeira e apresentar o resultado da entidade

III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas

IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Leia as afirmativas a seguir: I. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados. II. A informação sobre a situação patrimonial da entidade, o desempenho, os fluxos de caixa, a conformidade com os orçamentos aprovados ou com outra legislação relevante ou com os demais regulamentos relacionados à captação e à utilização dos recursos, o desempenho da prestação de serviços e os seus planos futuros, é necessária para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. III. Para ser útil como informação contábil, a informação não deve corresponder à representação fidedigna dos fenômenos econômicos ou outros que se pretenda representar. IV. O orçamento público é de grande importância. A Constituição brasileira exige a elaboração do orçamento anual, sendo vetada a sua aprovação pelo poder Legislativo, assim como a sua disponibilização à sociedade. Marque a alternativa CORRETA: