Com base no MCASP, 9.a edição, na Lei n.° 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue os itens de 104 a 108.

As variações cambiais e financeiras de obrigações passivas transitam normalmente pela demonstração das variações patrimoniais, mesmo sendo eventos independentes da execução orçamentária.

A Demonstração das Variações Patrimoniais (DVP) deve incluir itens que apresentam os seguintes valores do período contábil, EXCETO

Considere que os eventos contábeis a seguir tenham ocorrido durante um exercício financeiro já encerrado em uma entidade do setor público:

I aprovação da Lei Orçamentária Anual com receita estimada no valor de R$ 300 mil, sendo 60% em receitas/despesas correntes e 40% em receitas/despesas de capital;

II lançamento e arrecadação de impostos no valor de R$ 180 mil;

III contratação e recebimento imediato de operação de crédito no valor de R$ 120 mil;

IV empenho e liquidação de imóvel adquirido para uso no valor de R$ 200 mil, sendo metade do valor paga a vista e metade inscrita em restos a pagar;

V empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 100 mil.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 200 mil.

Em um ente público, uma variação patrimonial

A Demonstração das Variações Patrimoniais (DVP) é de elaboração e publicação obrigatórias desde a Lei nº 4.320/1964, mas no contexto do processo de convergência e das disposições da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em 110 mil reais

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Na elaboração da demonstração das variações patrimoniais, os itens de variação patrimonial aumentativa (VPA) e de variação patrimonial diminutiva (VPD) só podem ser compensados quando assim exigido ou permitido por norma específica.

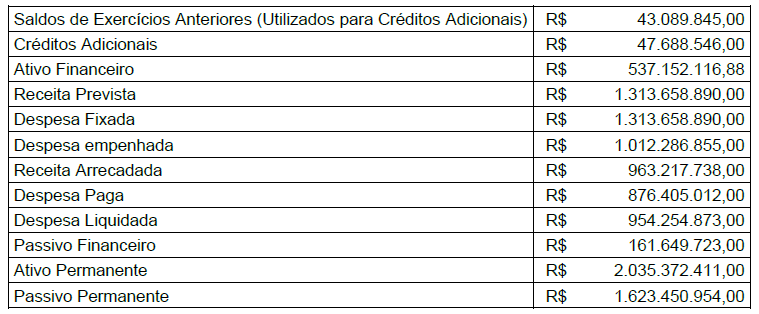

Considere os seguintes fatos registrados pela contabilidade da Prefeitura Municipal de Novo Hamburgo (RS), encerrados no exercício de 2018.

Com base nas informações apresentadas, nos termos da Lei nº 4.320/1964, o resultado da execução orçamentária, referente ao exercício financeiro de 2018, foi

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Variações Patrimoniais (DVP) no Município de Novo Hamburgo (RS) deverá ser elaborada utilizando-se

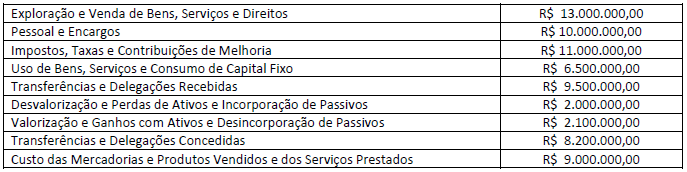

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

A respeito dos conceitos elementares de contabilidade, julgue:

A venda de uma mercadoria deve ser considerada como uma variação patrimonial aumentativa, independentemente das circunstâncias.

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

Acerca da classificação das variações patrimoniais aumentativas, quanto à dependência da execução orçamentária, poderão ocorrer as resultantes da execução orçamentária ou as independentes da execução orçamentária.

Em relação ao tema, quando uma entidade do setor público receber em doação um veículo, esse fato representa um(a)

No âmbito da contabilidade aplicada ao setor público, determinado demonstrativo evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O texto refere-se ao: