Na classificação da despesa orçamentária segundo a natureza, a informação gerencial que tem por finalidade indicar se os recursos serão aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente federativo e suas respectivas entidades é denominada

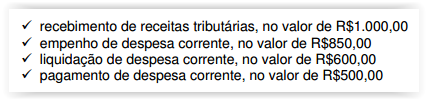

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

Na contabilidade pública, de acordo com o MCASP, os passivos

contingentes são registrados em contas

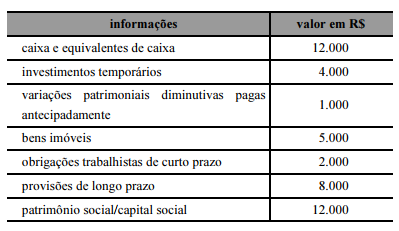

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da referida entidade, em 2016, deve corresponder a

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) possibilita aos gestores o acesso a informações relativas à execução financeira e orçamentária, bem como o controle interno e de cunho gerencial. O SIAFI proporciona ainda

I o fornecimento de meios de agilização da programação financeira.

II o registro contábil de balancetes de entes federativos.

III o controle permanente das disponibilidades financeiras existentes nas contas correntes representativas do caixa do governo federal.

IV a transparência dos gastos públicos.

Estão certos apenas os itens

É vedado à União

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

Na administração pública, a adoção do subsistema de custos permite mensurar e reportar os custos dos serviços de saúde prestados por um ente público; a demonstração do resultado econômico é adequada para a evidenciação dessas informações.

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

Tendo em vista que a classificação da despesa e a emissão do empenho, no caso de suprimento de fundos, só ocorrem após a concretização do gasto, o registro só ocorrerá quando da conclusão e aprovação da prestação de contas por parte da autoridade concedente.

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Após análise realizada pelo contador de uma entidade pública, concluiu-se que a base de mensuração que reflete de modo mais adequado o valor de um determinado ativo implica a mensuração do bem a valor de saída. Tal base, independente da técnica de atribuição de valor escolhida, fornece um valor não observável em mercado aberto, ativo e organizado. Além disso, a base de mensuração se caracteriza como uma medida específica para tal entidade pública. Assim sendo, de acordo com as determinações da NBC TSP Estrutura Conceitual − Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, uma possível base de mensuração para o ativo corresponde ao

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de R$ 40.000,00 como garantia de contratos firmados corresponde a

Considerando-se o disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, o registro contábil da constituição de uma provisão será efetuado a crédito de conta de Provisões e a débito de conta pertencente ao grupo de:

As receitas orçamentárias decorrentes da exploração econômica da folha de pagamento de um ente público classificam-se como

A despesa orçamentária não efetiva é aquela que, no momento de sua realização, não reduz a situação líquida patrimonial da entidade. Trata-se de fato contábil

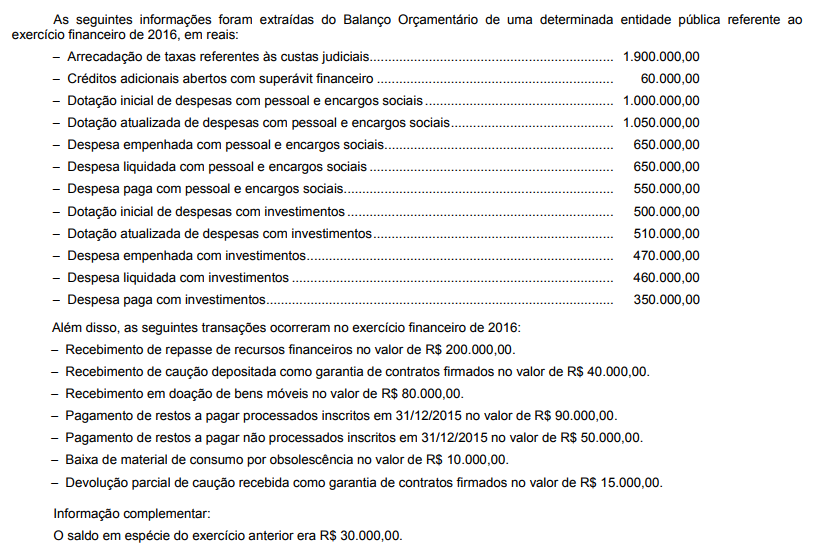

No que tange ao Balanço Orçamentário, no exercício de 2016, o valor inscrito em restos a pagar não processado foi, em R$, de