No que diz respeito à mensuração de ativos e passivos, julgue os próximos itens.

Se ocorrer aumento do valor contábil da classe do ativo em decorrência de reavaliação, tal aumento deverá ser creditado diretamente à conta de reserva de reavaliação.

Uma entidade do setor público apresentava em seu Balanço Patrimonial, no Quadro dos Ativos e Passivos Financeiros e Permanentes, dívidas fundadas. Uma parcela das dívidas fundadas era classificada como Passivo Financeiro, enquanto o restante era classificado como Passivo Permanente.

A parcela da dívida fundada classificada como Passivo Financeiro

No que diz respeito à mensuração de ativos e passivos, julgue os próximos itens.

Classifica-se como passivo contingente a obrigação cujo valor não se pode estimar de maneira confiável.

Ao fazer o registro contábil de um passivo, a exemplo da contratação de uma operação de crédito, é comum a adoção do custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Uma entidade pública adota a política de reavaliação de ativos, conforme disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP). Ao final de um dado exercício, a entidade detinha um ativo cujo valor da depreciação anual incidente sobre o ativo reavaliado era de R$ 230,00. Caso não tivesse passado pelo processo de reavaliação, a depreciação incidente sobre o ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Uma variação patrimonial quantitativa evidenciada na Demonstração das Variações Patrimoniais de um ente público, referente ao exercício financeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre

Depois de reconhecidas as receitas públicas orçamentárias, podem ocorrer fatos supervenientes a ensejar a necessidade de

restituições das receitas. As contabilizações corretas quando do recebimento e, também, quando das restituições de receitas

possibilitam transparência das informações relativas à receita orçamentária bruta e líquida. Considere uma situação hipotética, em que determinado município tenha recebido e efetuado o devido registro de receitas de transferências de recursos

públicos da União, em duas parcelas: R$ 80.000,00 em 2022 e R$ 20.000,00 em janeiro de 2023. Em 16/02/2023, por ocasião de um ofício de notificação da União, o município deverá devolver R$ 26.000,00 ao Governo Federal. Qual a contabilização

correta dessa restituição, por parte do município, no exercício de 2023, em conformidade com os procedimentos contábeis

referentes à restituição da receita orçamentária?

Um ente público, responsável pela política de preços agrícolas, exerce tal atribuição mantendo estoques de produtos não perecíveis. Esse ente possui estoques de dado produto, em perfeito estado de uso e comercialização, adquiridos por R$ 45 bilhões. Atualmente, o volume desse produto em estoque está sendo trocado por R$ 44 bilhões entre os agentes de mercado. Os gestores observaram que o ente tem despesas de 5% sobre o valor do estoque para colocá-lo no mercado. Está previsto que a aquisição do mesmo volume de estoque na safra que se aproxima custará R$ 50 bilhões.

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

Considerando o entendimento das normas brasileiras de contabilidade aplicadas ao setor público em relação aos estoques, é importante mencionar que o valor de custo dos estoques deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. O custo de aquisição compreende, dentre outros, os itens a seguir apresentados, EXCETO:

Considerando os procedimentos de depreciação, amortização e exaustão contábil de itens patrimoniais ativos, julgue o item seguinte.

A exaustão de um recurso mineral, em uma concessão, pode ser calculada em função do menor valor entre o volume extraído e o tempo decorrido.

Julgue o item a seguir, relativos aos procedimentos contábeis patrimoniais aplicados na mensuração de passivos do setor público.

Uma provisão deverá ser reconhecida nas demonstrações contábeis caso se torne provável a saída de recursos para um passivo contingente.

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

A reavaliação pode ser realizada por meio de um relatório de avaliação feito por uma comissão de servidores

Considerando os procedimentos de depreciação, amortização e exaustão contábil de itens patrimoniais ativos, julgue o item seguinte.

Amortização é a perda de valor econômico de certo tipo de ativo em função de seu desgaste.

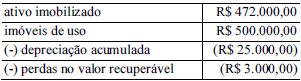

Uma companhia aberta apresentou, no balanço patrimonial de 31 de dezembro de 2018, os seguintes saldos relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No tratamento de passivos e ativos contingentes, a avaliação da presença de riscos e incertezas é determinante. A esse respeito, segundo definições da NBC TSP 03, conceitua-se risco como