Considerando que na análise das demonstrações contábeis e na análise de balanços são empregados vários indicadores econômicos e financeiros, que são utilizados pelos auditores e analistas contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração.

( ) O índice de liquidez seca não considera os estoques na sua apuração.

( ) A ROI (Return On Investiments) é empregada para medir o retorno do patrimônio líquido.

( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes.

( ) O capital circulante líquido é obtido pelas diferenças entre ativos e passivos circulantes.

A sequência está correta em

De acordo com a NBC TG Estrutura Conceitual, que dispõe sobre a estrutura conceitual para relatório financeiro, bem como o Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, em relação aos princípios contábeis, às teorias, às normas e às práticas adotadas pela Contabilidade, assinale a alternativa correta.

A Contabilidade é uma ciência que tem por objeto o patrimônio das entidades.

Acerca do conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, assinale a alternativa correta.

Uma empresa de prestação de serviços registrou, em outubro de 2022, os seguintes eventos:

- Aquisição de materiais para prestação de serviços: R$ 220.000,00;

- PIS incidente sobre a receita bruta com prestação de serviços: R$ 18.000,00;

- Imposto de renda e contribuição social: R$ 58.000,00;

- COFINS sobre a receita bruta de prestação de serviços: R$ 3.400,00;

- Consumo de materiais na prestação de serviços do mês: R$ 170.000,00;

- Salários e encargos sociais do pessoal do setor de prestação de serviços: R$ 150.000,00;

- ISS incidente sobre a receita de prestação de serviços do mês: R$ 26.000,00;

- Receita bruta de prestação de serviços do mês: R$ 520.000,00;

- Salários e encargos sociais do pessoal do setor administrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, a contabilidade irá apurar um custo dos serviços prestados, no mês, de

Acerca dos critérios de avaliação dos itens do ativo, contidos no balanço patrimonial, apresentados de acordo com as definições dadas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

A respeito das demonstrações contábeis exigidas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

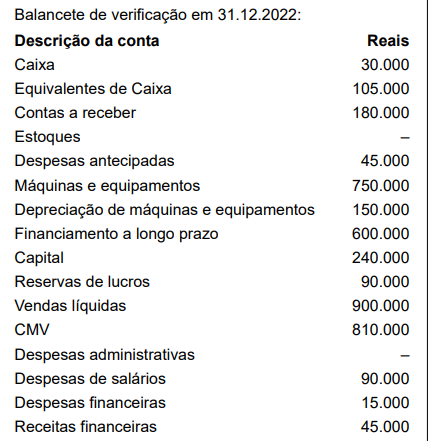

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Nas normas brasileiras de contabilidade aplicadas ao setor público, o balanço financeiro

Uma empresa foi processada por três supostas violações:

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões;

(b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e

(c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas.

Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões.

Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Para apuração dos custos de produção de uma empresa industrial e mensuração dos estoques de produtos

acabados e em processos, é importante o entendimento do conceito de Custo dos Produtos Vendidos (CPV), que é a soma dos custos totais da produção acabada no período. O CPV pode conter custos de produção também de períodos anteriores existentes em unidades que só foram concluídas no período atual.

Uma loja vendia calculadoras. Em 31/12/X0, não havia calculadoras no estoque.

Em 02/01/X1, a loja adquiriu 100 calculadoras. O preço unitário cobrado pelo fabricante foi de R$ 100,00, mas a loja recebeu um desconto de 10% sobre o preço. Além disso, a loja pagou o frete de R$ 200,00. Ainda, a loja estimou que o custo de estocagem das calculadoras era de R$ 400,00.

No primeiro trimestre de X1, 30 calculadoras foram vendidas por R$ 110,00 cada. Em 01/04, o preço baixou para R$ 95,00 e foram vendidas 10 calculadoras no segundo trimestre. Já em 01/07, o preço baixou para R$ 85,00. No trimestre foram vendidas 40 calculadoras. Em 01/10 o preço foi ajustado para R$ 100,00. Nesse trimestre, 8 calculadoras foram vendidas.

Assinale a opção que indica o lucro bruto da loja, no ano de X1.

Em 31/12/X0, uma sociedade empresária adquiriu móveis para utilizar em seu negócio por R$ 12.000 para pagamento em um ano. Esse prazo era maior do que os prazos normais de crédito para a sociedade empresária. Se os móveis fossem adquiridos à vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as demonstrações contábeis resultam do processamento de grande número de transações ou outros eventos que são agregados em classes, de acordo com a sua natureza ou função.

Quando um item não é individualmente material, ele deve ser

Assinale a opção em que é indicado o componente da demonstração do resultado do exercício de uma empresa comercial cujo montante deve ser deduzido das receitas líquidas para que se obtenha o valor do lucro bruto do período.

Assinale a alternativa que apresenta o limite estabelecido pela Lei n° 6.404.76, para a reserva legal, sabendo-se que anualmente, do lucro, caso a empresa o tenha, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação.