Nas operações de reestruturações societárias, a operação pela qual a sociedade passa, independentemente de dissolução e liquidação, de um tipo para outro é:

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

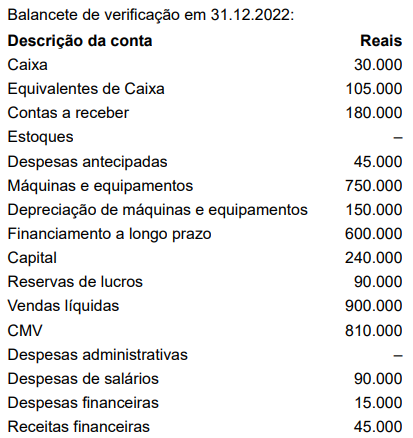

Leia as informações a seguir da empresa Estrela Dalva Ltda.,

para responder às questões de números 49 e 50.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento

do balancete do referido exercício, no entanto, necessita

ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de

custo dos bens e será reconhecido como despesas

administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços)

do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de

R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser

reconhecido ainda no exercício de 2022 montam a

R$ 30.000.

5) Houve uma devolução de vendas da ordem de

R$ 90.000, cujo CMV foi de R$ 60.000. A empresa

restituiu o cliente a vista, por intermédio de transferência

bancária.

Trata-se de transações hipotéticas, portanto, não há

valores de impostos.

O resultado do exercício, em Reais, foi:

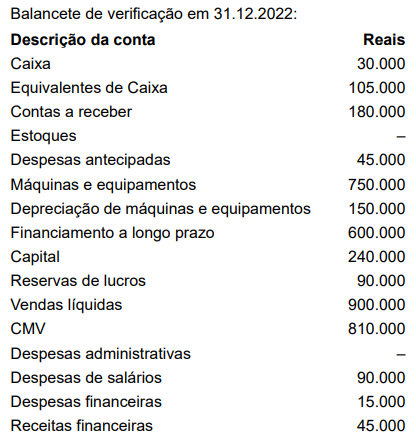

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

O Balanço Patrimonial é uma das demonstrações contábeis exigidas pela Lei nº 6.404, de 15 de dezembro de 1976. Acerca desse demonstrativo, considere a seguinte situação: A sociedade ABC adquiriu um terreno, sem pretensão de vendê-lo no curso de seus negócios, nem de utilizar esse ativo nas suas atividades, com o objetivo de mantê-lo em seu patrimônio visando à valorização de capital a longo prazo.

Assim, de acordo com as informações citadas e com as definições de classificação dos itens patrimoniais, esse ativo será classificado no balanço patrimonial da empresa como

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as demonstrações contábeis devem, obrigatoriamente, divulgar

O conceito de prudência está presente na Estrutura Conceitual. Nota-se que ativos e receitas não devem estar superavaliados, da mesma forma que passivos e despesas não devem estar subavaliados.

Nesse sentido, o conceito se aplica para a situação de maior incerteza para a mensuração de um(a):

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido à nova tecnologia do motor. A frota apresenta valor contábil de R$ 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de R$ 200 milhões, um valor em uso de R$ 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e decidiu realizar um aumento de capital no montante de 50.000 ações ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Em contabilidade, o patrimônio é o conjunto de bens, direitos e obrigações. Os bens são os elementos que

podem ser avaliados monetariamente e podem ser destinados para uso, troca ou venda. Pode ser

classificado como bens na contabilidade os bens permanentes, os bens móveis e os bens corpóreos

(tangíveis). Não podem ser classificados como bens na contabilidade os bens de consumo e os incorpóreos

(intangíveis).

O balanço patrimonial é uma demonstração estática, sintética e ordenada do patrimônio da empresa, refletindo

a posição financeira da empresa de forma quantitativa e qualitativa em determinado momento.

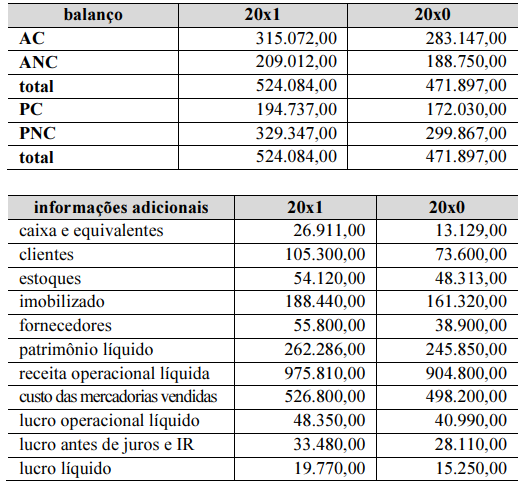

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

A liquidez seca melhorou no período.

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue os itens a seguir.

Não se pode exigir da entidade liquidar obrigação não formalizada que seja resultado de evento passado, cujo desembolso de recursos no futuro dependa de eventos não totalmente controlados por ela.