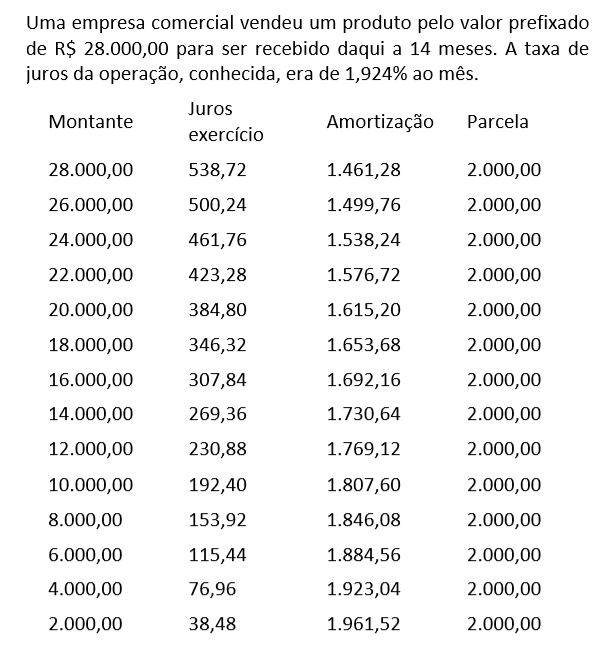

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue os itens seguintes.

Considere-se que um imóvel tenha sido adquirido na planta e que o novo proprietário deva pagá-lo em três parcelas de R$ 200.000, sendo a primeira parcela como entrada e a última parcela na entrega das chaves juntamente com a 36.ª parcela de R$ 10.000. Nesse caso, sem prejuízo do modelo de negócio, a azienda ao entregar as chaves ao novo proprietário reconhece a receita pela diferença entre os totais dos pagamentos recebidos e os custos incorridos, haja vista ser este o momento da transferência de controles para o novo proprietário para que este possa usufruir dos benefícios de sua aquisição.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Caso o valor contábil seja uma aproximação razoável do valor justo, como, por exemplo, contas a receber de clientes e a pagar a fornecedores de curto prazo, não se exigirá das entidades a divulgação do valor justo.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Caso não haja reserva da reavaliação, a diminuição do valor contábil de um ativo intangível em virtude de reavaliação deve ser reconhecida no resultado do período.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao valor recuperável somente será reconhecida quando o valor recuperável da unidade for menor que o seu valor contábil.

Acerca dos eventos contábeis na estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens que se seguem.

A compra de um bem a vista para uso da entidade deve ser computada como desembolso no fluxo das atividades operacionais da demonstração dos fluxos de caixa.

Acerca do orçamento público e das classificações orçamentárias, julgue os itens a seguir.

Os depósitos judiciais de numerário representam ingresso financeiro que deve ser contabilizado como receita orçamentária.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Uma empresa do segmento de shopping center possui seus empreendimentos classificados como propriedades para investimento mensuradas a custo. Devido a uma mudança na estratégia da empresa, mais inclinada para a venda dessas propriedades para investimento, ela decide mensurar seus empreendimentos ao valor justo.

Nesse caso, o fato caracteriza um(a):

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar em sua área administrativa, por R$50.000, para pagamento em

31/12/X1. Se os computadores tivessem sido adquiridos à vista, o custo seria de R$45.000. O prazo de pagamento excede os prazos

normais de crédito da entidade e o valor da compra é considerado material. A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual. No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000.

Os custos com os serviços prestados foram de R$80.000. Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

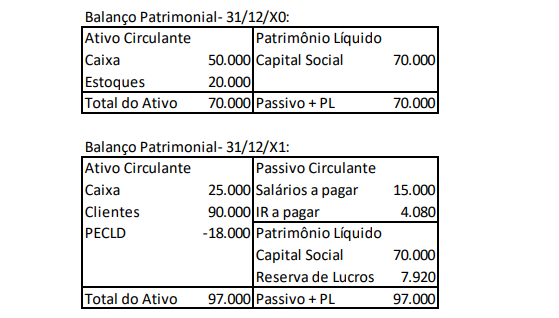

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

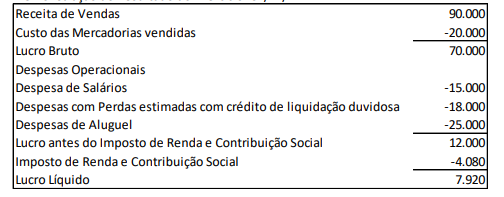

Já a demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000.

IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

O custo dos estoques de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue os itens que se seguem.

Cabe à autoridade competente o reconhecimento da obrigação de pagamento dos restos a pagar.

Com relação ao relacionamento entre o regime orçamentário e o regime contábil no setor público, julgue os próximos itens.

Da perspectiva do regime contábil, o registro de uma variação patrimonial aumentativa não depende de prévia execução orçamentária.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.