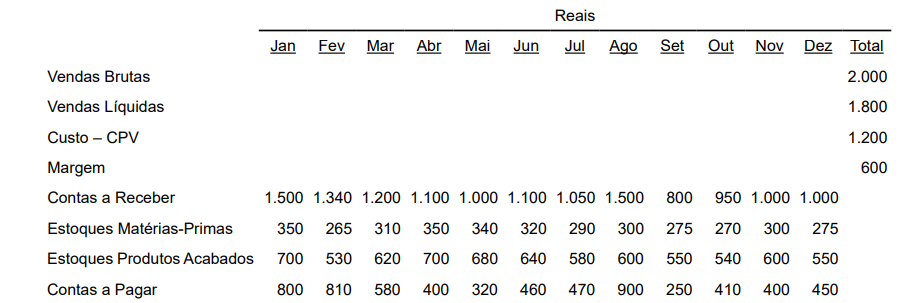

Analise as informações indicadas a seguir.

Com base nas informações prestadas, assinale a alternativa que apresenta a rotatividade dos estoques de produtos acabados no período de um ano.

Considere apenas duas casas decimais e o critério de arredondamento da segunda casa decimal, para a resposta.

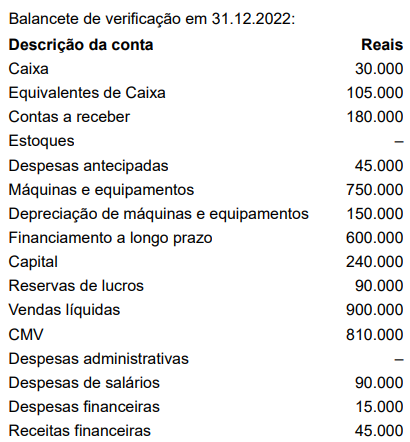

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Na aquisição de mercadorias para revenda, de uma empresa comercial, sendo que o pagamento será a prazo, qual dos lançamentos contábeis a seguir representa a contabilização dessa compra?

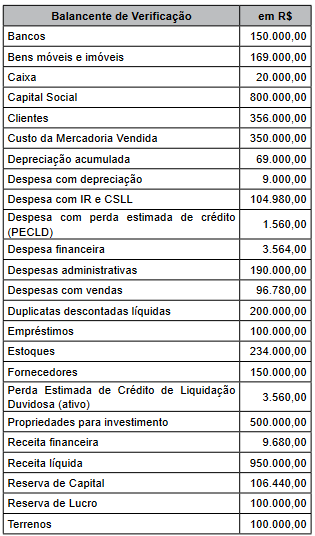

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O resultado líquido do período totalizou, em R$,

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado;

• R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes;

• R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

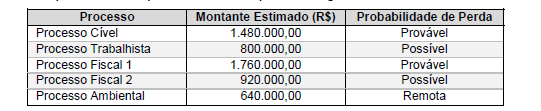

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Com relação a contabilização dos tributos PIS e Cofins, analise as afirmativas abaixo.

I. As contribuições para o PIS / Pasep e Cofins, no regime não cumulativo incidem sobre o valor das receitas do mês , tanto sobre a receita operacional como sobre a receita financeira.

II. A contabilização das contribuições para o PIS / Pasep e Cofins , no regime cumulativo , é feita debitando-se separadamente, a conta PIS / Pasep sobre o faturamento e Cofins sobre o faturamento e creditando-se PIS / Pasep a recolher e Cofins a recolher.

III. No regime cumulativo, por ocasião da demonstração de resultado do exercício, as contas de PIS / Pasep e Cofins, lançadas à débito, serão apresentadas como contas redutoras da conta receita bruta de vendas ou de prestação de serviços.

Estão corretas as afirmativas:

Assinale a alternativa que apresenta o valor dos juros recebidos em uma aplicação financeira de R$ 100.000,00 por 3 anos, com taxa de juros compostos de 10% ao ano.

Com relação à demonstração de resultados do exercício, assinale as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A demonstração de resultados evidencia o resultado que a empresa obteve, durante um determinado período, denominado de exercício social.

( ) Se os custos e despesas forem menores do que as receitas, o resultado será prejuízo;

( ) Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

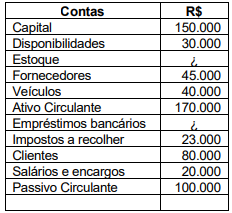

A tabela a seguir apresenta algumas contas e seus respectivos valores, que fazem parte do balanço patrimonial de uma empresa.

Assinale a alternativa correta que apresenta os valores das contas Estoque e Empréstimos bancários, respectivamente:

No contexto do Balanço Patrimonial, a apresentação de contas adicionais, cabeçalhos e subtotais deve ser realizada de forma que destaque a relevância das informações para o entendimento da posição financeira da entidade. Considerando essa orientação, assinale a alternativa que descreve CORRETAMENTE o critério que a entidade deve julgar para a adequação da apresentação de contas adicionais no Balanço Patrimonial.

No contexto da execução orçamentária e financeira, conforme estabelece o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que identifica CORRETAMENTE o momento em que se verifica a procedência do crédito fiscal e a inscrição do débito da pessoa que lhe é devedora.

Uma empresa realizou as seguintes transações com a mercadoria A no mês de junho de 2023:

• 06/06/2023: compra de 100 unidades ao valor total de R$ 6.000,00, para pagamento em 60 dias sem juros;

• 14/06/2023: compra de 200 unidades ao valor total de R$ 10.800,00, à vista em dinheiro;

• 16/06/2023: compra de 400 unidades ao valor total de R$ 19.600,00, para pagamento em 90 dias sem juros. Horas após ter contabilizado esta última compra, ainda no mesmo dia, a empresa vendeu à vista, em dinheiro, 50 unidades ao valor

total de R$ 4.000,00;

• 22/06/2023: compra de 100 unidades ao valor total de R$ 4.000,00, à vista em dinheiro; e,

• 27/06/2023: venda de 500 unidades ao valor total de R$ 45.000,00, a prazo e sem juros, para pagamento em janeiro de

2024. A empresa reconheceu, no ato desta última venda, 10% do valor total da venda como Perdas Estimadas com Créditos

de Liquidação Duvidosa (PECLD).

Informações adicionais:

• A empresa utiliza o custo médio ponderado como critério para valoração de seus estoques da mercadoria A;

• Todas as unidades adquiridas da mercadoria A foram recebidas dos fornecedores, imediatamente, no ato das respectivas

compras;

• Todas as unidades vendidas da mercadoria A foram entregues aos clientes, imediatamente, no ato das respectivas

vendas;

• O exercício social da empresa inicia-se em 1º de janeiro e encerra-se em 31 de dezembro de cada ano.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale os lançamentos contábeis corretos que deveriam ser realizados no momento do reconhecimento inicial das operações ocorridas no dia 27 de junho de 2023. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos em todas as informações apresentadas na questão.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em