Acerca dos critérios de avaliação dos itens do ativo, contidos no balanço patrimonial, apresentados de acordo com as definições dadas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

De acordo com a legislação societária, o investimento efetuado por uma empresa industrial na aquisição de matéria-prima deve ser avaliado, no balanço patrimonial da referida empresa, pelo

Todos os elementos constantes nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. As alternativas a seguir apresentam algumas das bases de mensuração aplicáveis para itens patrimoniais, exceto uma. Assinale a alternativa INCORRETA.

Com relação aos critérios de mensuração e avaliação de itens patrimoniais, julgue o item que se segue

O prêmio pelo risco associado às incertezas dos fluxos de caixa é um dos elementos a ser levado em conta na mensuração do valor presente de ativos e passivos

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

O valor de registro inicial de um bem produtivo adquirido no exterior corresponde ao custo desse bem em moeda estrangeira, acrescido do imposto de importação, taxas e outros custos, se existentes e expressos em moeda estrangeira, multiplicado pela taxa de câmbio na data da entrada do bem em operação mais outros custos incorridos para colocação do bem em condições de uso.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

O valor de registro inicial de um bem produtivo adquirido no exterior corresponde ao custo desse bem em moeda estrangeira, acrescido do imposto de importação, taxas e outros custos, se existentes e expressos em moeda estrangeira, multiplicado pela taxa de câmbio na data da entrada do bem em operação mais outros custos incorridos para colocação do bem em condições de uso.

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,

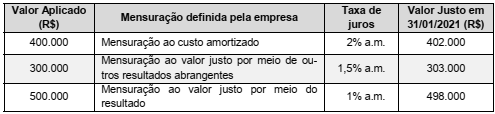

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Acerca dos critérios de avaliação e mensuração dos elementos patrimoniais nas entidades do setor público, assinale a opção que representa adequada associação entre o elemento patrimonial e o critério de mensuração no reconhecimento inicial.

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

______________ de bens patrimoniais é o registro de retirada e eliminação de um bem patrimonial do ativo fixo da Empresa.

O termo que completa CORRETAMENTE a lacuna acima é:

Acerca dos critérios de avaliação do ativo, nos termos da legislação societária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

- As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificadas no ativo circulante ou no realizável a longo prazo e serão avaliadas pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

- Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for maior.

- Os elementos do ativo decorrentes de operações de curto e longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Considerando esses aspectos, assinale a alternativa correta dentre as apresentadas a seguir.