Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

O preço de emissão das ações sem valor nominal será fixado, na constituição da companhia, pelos fundadores e, no aumento de capital, pela comissão de valores mobiliários.

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que detalha as alterações no patrimônio líquido de uma empresa durante um determinado período. Este documento é crucial para entender como os eventos durante o período afetaram a situação financeira da empresa. Assinale a alternativa que CORRETAMENTE explica a importância de incluir os dividendos pagos na DMPL para os stakeholders da empresa

Sobre noções básicas de contabilidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial.

( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços.

( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada.

( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso, sobre a operação de alienação da parcela de participação no capital social da empresa DEF pela empresa ABC, em termos econômicos, é correto afirmar que:

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue os itens a seguir.

Nas demonstrações contábeis de entidades que reportam em moeda de economia hiperinflacionária, a perda inflacionária no saldo da conta bancária é registrada como despesa operacional na demonstração do resultado do exercício.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Os bens tangíveis mantidos para venda de forma recorrente, os em processo de produção com finalidade precípua de venda e(ou) os de uso próprio no curso frequente do negócio podem ter o custo de cada item valorado periodicamente pela média ponderada ou a cada lote recebido, dependendo das circunstâncias da entidade.

A respeito do tratamento da receita sob o enfoque patrimonial e da apuração do resultado patrimonial no setor público, julgue os itens subsecutivos.

O reconhecimento da variação patrimonial aumentativa antes da ocorrência da arrecadação da receita orçamentária constitui um fato modificativo.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Quando o valor de uma obrigação for incerto, ela deverá ser registrada, contabilmente, como passivo contingente.

Acerca dos eventos contábeis na estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens que se seguem.

O ingresso de recursos decorrente de uma operação de crédito não afeta a apuração do resultado patrimonial do exercício na demonstração das variações patrimoniais (DVP).

Acerca do orçamento público e das classificações orçamentárias, julgue os itens a seguir.

O orçamento público, instrumento vital à gestão administrativa, possibilita a transparência e o controle dos gastos governamentais, bem como a eficiência da alocação dos recursos públicos.

Em relação ao controle e à avaliação da execução orçamentária e financeira, julgue os itens que se seguem.

As contas prestadas anualmente pelo presidente do TJ/ES e pelos chefes dos Poderes Legislativo e Executivo estaduais são apreciadas pelo Tribunal de Contas do Estado do Espírito Santo (TCE/ES), recebem, separadamente, parecer prévio desse tribunal e, ao final, são julgadas pela Assembleia Legislativa do Estado do Espírito Santo.

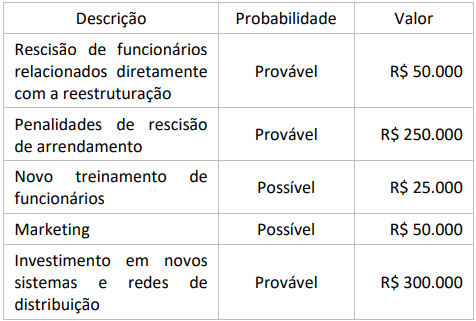

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Ao reavaliar o risco de crédito da sua carteira de duplicatas a receber, determinada companhia constatou que o valor estimado das perdas relacionadas a créditos de liquidação duvidosa apresentava-se superior ao montante que já tinha sido reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

No caso dos entes da Federação, os grupamentos de contas denominados ativo compensado e passivo compensado devem ser apresentados

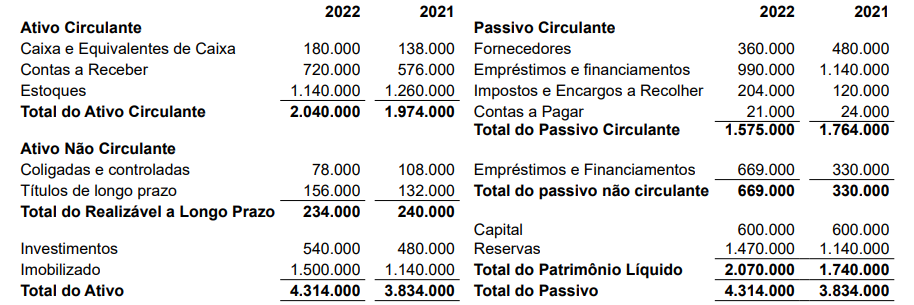

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final de 2022.

Para a resposta, considere o critério de arredondamento do resultado