O orçamento anual é organizado em créditos aos quais são consignadas as dotações iniciais. Porém, a legislação prevê a possibilidade de abertura de créditos adicionais durante o exercício para os casos de créditos com dotações insuficientes ou para atender a despesas não previstas. Por serem abertos durante o exercício financeiro, existe possibilidade de prorrogação da vigência de créditos adicionais após o encerramento do exercício.

Um dos requisitos para essa prorrogação é que

Um dos conteúdos previstos na LRF acerca da LDO refere-se à elaboração do anexo de riscos fiscais e do anexo de metas fiscais. O anexo de riscos fiscais, além de identificar os riscos a que o ente está sujeito e indicar as providências a serem tomadas, caso os riscos se concretizem, deve também apresentar informações relativas à:

Conforme previsão constitucional, a lei orçamentária anual (LOA) deve conter apenas dispositivos relativos à previsão da receita e

à fixação da despesa, ressalvada a possibilidade, nos termos da lei, de dispor sobre a autorização para abertura de crédito suplementar

e contratação de operações de crédito. Esse dispositivo constitucional obedece ao princípio da

De acordo com a Lei de Responsabilidade Fiscal, é vedado o financiamento de despesas correntes com aplicação de receita de capital oriunda de bens e direitos constituintes do patrimônio público. Contudo, excetuam-se dessa regra as despesas com

Acerca das Normas Brasileiras e dos Órgãos Regulamentadores da Contabilidade Aplicada ao Setor Público não é correto afirmar.

- Podem ser citados como instrumentos regulamentadores no processo de evolução da contabilidade aplicada ao setor público: a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Técnicas Aplicadas ao Setor Público e o Manual de Contabilidade Aplicado ao Setor Público;

- São órgãos regulamentadores da Contabilidade Aplicada ao Setor Público a: Secretaria do Tesouro Nacional (enquanto órgão central do sistema de Contabilidade Federal e o Conselho Federal de Contabilidade;

- Segundo a Secretaria do Tesouro Nacional as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao setor Público devem ser obrigatoriamente aplicadas nas entidades do setor público, compreendidos: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes), bem como os Conselhos Profissionais; e de forma facultativa para as empresas independentes e os tribunais de contas, as defensorias e o Ministério Público;

- Dentre os fatores que impactaram a necessária evolução da regulamentação da contabilidade aplicada ao setor público foram a exigência da consolidação nacional das contas públicas com a adoção de conceitos e procedimentos reconhecidos e utilizados internacionalmente com foco no patrimônio, a evidenciação com qualidade dos fenômenos patrimoniais e um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Assinale a alternativa em que se encontram somente as assertivas incorretas:

A Lei 101/2000 que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, diz que o Relatório de Gestão Fiscal – RGF será emitido ao final de cada:

Com base nas regras do orçamento público dispostas na Lei n.º 4.320/1964, assinale a opção correta.

A câmara de vereadores de determinado município aprovou e o prefeito promulgou lei que alterava uma ação governamental e acarretava aumento na despesa pública. No projeto da referida lei, constava somente a estimativa do impacto orçamentário-financeiro do exercício em que ela deveria entrar em vigor e a declaração de que o aumento de despesa se adequava, orçamentária e financeiramente, à lei orçamentária anual vigente.

À luz da Lei de Responsabilidade Fiscal, é correto afirmar que a referida despesa é

Com relação às finanças públicas, assinale a alternativa correta de acordo com o texto constitucional.

Conforme o Código Tributário Nacional, são casos de exclusão do crédito tributário a isenção e anistia, sendo que a

De acordo com a Lei nº 4.320/64, há uma denominação para o saldo positivo das diferenças acumuladas mês a mês, entre a receita prevista a e realizada, considerando-se ainda, a tendência do exercício. A esse respeito, assinale a alternativa correta.

Sobre Orçamento Participativo, assinale a alternativa incorreta.

Assinale a alternativa que preencha correta e respectivamente as lacunas

“O sistema de Tribunais de Contas ou Conselho de Contas caracteriza-se por seu caráter _____. Em regra, possui competência para _____ e emitir _____ aos controlados.

Uma das inovações da Constituição da República de 1988 em termos de planejamento foi a exigência da elaboração da Lei de Diretrizes Orçamentárias (LDO), cujo conteúdo também foi tratado posteriormente na legislação complementar (LRF). Entre as atribuições da LDO está:

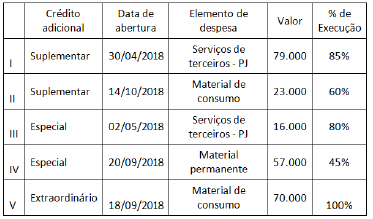

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício seguinte é(são) somente: