O orçamento-programa é visto como plano das realizações da administração pública, chamando a atenção para o seu importante papel como instrumento de gestão e administração. Nesse sentido, segundo Giacomoni, (2012), o principal critério de classificação da despesa do orçamento-programa denomina-se:

A despesa pública possui classificações quanto aos aspectos qualitativos e quantitativos. Os aspectos qualitativos são formados pelas classificações por esfera, institucional, funcional e programática. Com relação a esse assunto, julgue o item que se segue

De acordo com a atual estrutura programática, baseada no modelo de gerenciamento de programas adotado no último PPA, é possível definir os programas finalísticos como sendo aqueles que estão relacionados a bens e serviços ofertados à sociedade.

A classificação orçamentária que permite a comparação de dotações recebidas pelos órgãos que integram o orçamento público é a classificação

Acerca das Normas Brasileiras e dos Órgãos Regulamentadores da Contabilidade Aplicada ao Setor Público não é correto afirmar.

- Podem ser citados como instrumentos regulamentadores no processo de evolução da contabilidade aplicada ao setor público: a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Técnicas Aplicadas ao Setor Público e o Manual de Contabilidade Aplicado ao Setor Público;

- São órgãos regulamentadores da Contabilidade Aplicada ao Setor Público a: Secretaria do Tesouro Nacional (enquanto órgão central do sistema de Contabilidade Federal e o Conselho Federal de Contabilidade;

- Segundo a Secretaria do Tesouro Nacional as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao setor Público devem ser obrigatoriamente aplicadas nas entidades do setor público, compreendidos: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes), bem como os Conselhos Profissionais; e de forma facultativa para as empresas independentes e os tribunais de contas, as defensorias e o Ministério Público;

- Dentre os fatores que impactaram a necessária evolução da regulamentação da contabilidade aplicada ao setor público foram a exigência da consolidação nacional das contas públicas com a adoção de conceitos e procedimentos reconhecidos e utilizados internacionalmente com foco no patrimônio, a evidenciação com qualidade dos fenômenos patrimoniais e um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Assinale a alternativa em que se encontram somente as assertivas incorretas:

A respeito dos principais instrumentos da gestão orçamentária, julgue o item

Na classificação institucional da despesa pública, a unidade orçamentária é subdividida em diversos órgãos

Assinale a alternativa correta que indica a classificação responsável por segregar as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada, a qual se trata de uma classificação, independentemente dos programas e de aplicação comum e obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, o que permite a consolidação nacional dos gastos do setor público.

A respeito dos principais instrumentos da gestão orçamentária, julgue o item

A identificação de determinada receita como oriunda de juros de mora da dívida ativa é feita por meio da classificação dos tipos de receita

É o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum pré-estabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. Esse conceito se refere à:

Segundo Angélico (2006), existem seis procedimentos adotados ou estágios que a despesa pública percorre. A sequência CORRETA desses procedimentos é:

O instrumento de sistematização da ação de governo que é mensurado por indicadores estipulados no plano plurianual e que visa ao alcance de objetivos propostos é denominado

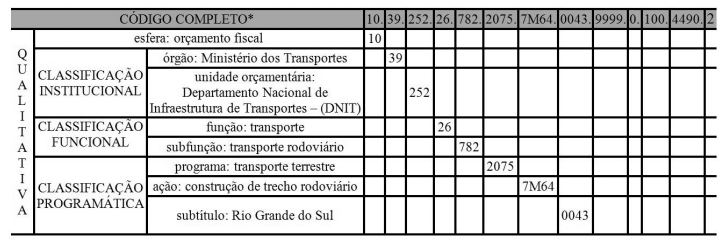

Na figura apresentada, o número 39 corresponde à resposta a uma das perguntas a serem consideradas para a programação do orçamento de despesas. Assinale a opção que apresenta a pergunta respondida por meio desse número.