Em uma obra de ampliação de rodovia estadual, contratada após regular procedimento licitatório, a Administração contratante identificou a necessidade de alteração do projeto para melhor adequação técnica aos seus objetivos, solicitando, assim, que tais alterações fossem observadas pela empresa contratada. De acordo com as disposições da Lei nº 8.666/93, a

De acordo com a Constituição Federal, a atribuição para

I.estabelecer, de forma regionalizada, as diretrizes,

objetivos e metas da administração pública federal

para as despesas de capital e outras delas decorrentes

e para as relativas aos programas de duração

continuada, bem como

II.fixar as metas e prioridades da administração pública

federal, incluindo as despesas de capital para o exercício

financeiro subsequente, orientar a elaboração da

lei orçamentária anual, dispor sobre as alterações na

legislação tributária e estabelecer a política de aplicação

das agências financeiras oficiais de fomento

São, respectivamente, da

Considere: I.Servidor público ocupante de cargo em comissão, sem vínculo efetivo com autarquia Federal. II.Servidor público ocupante de cargo em comissão, sem vínculo efetivo com Fundação Pública Federal. III.Exercente de mandato eletivo estadual não vinculado a regime próprio de previdência social. IV.Estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em sucursal ou agência de empresa nacional no exterior. De acordo com a Lei no 8.212/1991 são segurados obrigatórios da Previdência Social como empregado os indicados em

Deve haver correlação entre pedido e sentença, sendo defeso ao juiz decidir aquém, fora ou além do que foi pedido, se para isto a lei exigir a iniciativa da parte. Este enunciado refere-se ao princípio

Nos recursos,

Rodrigo praticou no exterior crime sujeito à lei brasileira e foi condenado a 1 ano de reclusão no exterior e a 2 anos de reclusão no Brasil. Cumpriu a pena no exterior e voltou ao Brasil, tendo sido preso em razão do mandado de prisão expedido pela justiça brasileira. Nesse caso, a pena cumprida no exterior

A respeito do poder de polícia, considere:

I.Constitui um poder vinculado, descabendo discricionariedade administrativa para a prática de atos que envolvam seu

exercício.

II.Os atos praticados no exercício do poder de polícia, quando dotados de autoexecutoriedade, possibilitam que a

Administração os ponha em execução sem necessitar de tutela jurisdicional.

III.Corresponde apenas a atos repressivos, tanto no âmbito da polícia administrativa como em relação à polícia judiciária,

dotados de coercibilidade.

Está correto o que se afirma APENAS em

O responsável pelo órgão de pessoal de determinada entidade da Administração pública concedeu benefícios a servidores da entidade

sem o necessário amparo na legislação de regência. Passado algum tempo, a situação foi descoberta por auditoria realizada no âmbito

do controle interno da Administração. A conduta a ser adotada pela Administração em relação aos atos concessórios dos benefícios

consiste em

O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o

que dispõe a Constituição Federal, observados os critérios estabelecidos na respectiva Lei Orgânica e, dentre outros, o limite máximo,

em Municípios de

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando

a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a

Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos

identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil

se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou

um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da

empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de

2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil

financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a

primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a

taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato

era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos

para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na

Demonstração do Resultado de 2014, em reais:

Uma empresa apurou no ano de 2013 um lucro líquido de R$ 5.000.000,00, cuja destinação foi a seguinte:

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com

incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio

Líquido (DMPL) referente ao ano de 2013 foi, em reais,

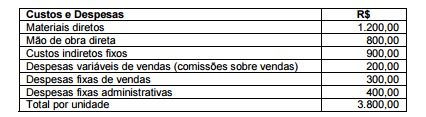

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo

preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

A responsabilidade pelas decisões relativas a TI em uma organização podem seguir modelos de acordo com quem as toma ou

influencia estas decisões. O tipo de modelo e os responsáveis pelas decisões, está corretamente descrito em:

Segundo o Guia PMBoK 4a edição, para se estimar a duração das atividades de um projeto de software pode-se utilizar uma

técnica que considera as incertezas das estimativas e os riscos. Esta técnica usa três estimativas para definir uma faixa

aproximada para a duração de uma atividade: tempo mais provável (tM ), tempo otimista (tO ) e tempo pessimista (tP ). Trata-se da

Técnica de