Referente a fiscalização contábil, financeira e orçamentária dos Municípios, considere:

I.A Comissão Mista de Orçamento do Congresso Nacional, diante de indícios de despesas não autorizadas, ainda que sob a

forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental

responsável que, no prazo de três dias, preste os esclarecimentos necessários.

II.Não prestados os esclarecimentos, ou considerados estes insuficientes, a Comissão solicitará ao Tribunal pronunciamento

conclusivo sobre a matéria, no prazo de trinta dias.

III.Entendendo o Tribunal irregular a despesa, a Comissão, se julgar que o gasto possa causar dano irreparável ou grave lesão à

economia pública, proporá ao Congresso Nacional sua sustação.

Está correto o que se afirma APENAS em

Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de

31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo

(“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014

deve

Em 01/12/2013, uma empresa constituída na forma de sociedade por ações realizou as seguintes transações de vendas de

mercadorias:

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis

vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas

em 01/12/2013:

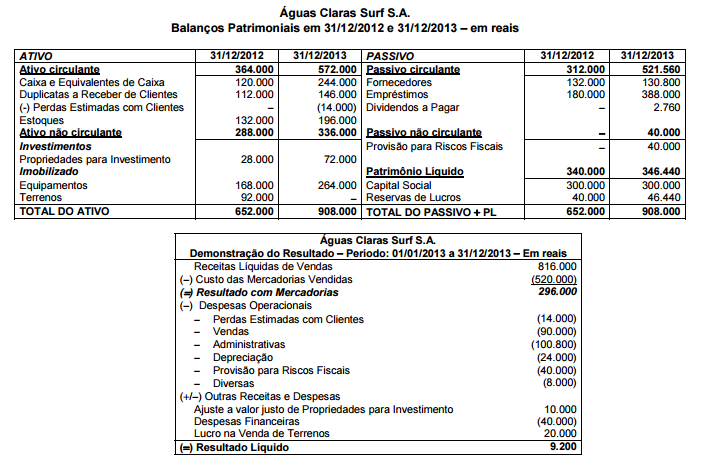

Os Balanços Patrimoniais em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado do ano de 2013 da empresa Águas

Claras Surf S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não

pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais,

Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

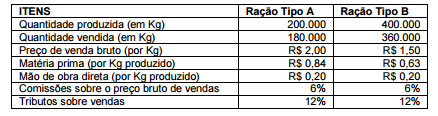

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste

mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são,

respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de

ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

As Entidades Fiscalizadoras Superiores − EFS do setor público, nas quais incluem-se os Tribunais de Contas, devem observar as normas emitidas pela International Organization of Supreme Audit Institutios − INTOSAI, que em sua norma ISSAI 100 aponta três tipos de auditoria. A auditoria que objetiva examinar a economicidade, eficiência, eficácia, efetividade e qualidade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública, segundo o manual de auditoria do TCU adaptado às normas internacionais, é a Auditoria

Nos trabalhos de fiscalização sobre as contas de gestão de um administrador público, o Tribunal de Contas dos Municípios do Estado de Goiás − TCM/GO obteve evidências de que ocorreu a prática de ato ilegal. Nos termos da Lei Orgânica do TCM/GO, essas contas serão julgadas neste caso, observando o valor máximo de R$ 50.000,00. de R$ 55.000,00.

A dívida e o endividamento público são temas de grande relevância nas atribuições do controle externo, e é na Lei de Responsabilidade Fiscal − LRF que se encontra uma extensa regulação dos vários aspectos a eles relacionados. No tocante à composição da dívida e do endividamento, a LRF estabelece que

Os resultados da etapa de análise e avaliação de riscos permitem criar perfis de riscos dos programas, projetos e processos da

organização, os quais NÃO

Os Tribunais elaboram seus Planejamentos Estratégicos de Tecnologia da Informação − PETIs como o primeiro desdobramento

dos planejamentos estratégicos institucionais, o que demonstra o reconhecimento de que a tecnologia é um dos meios capazes

de contribuir fortemente para a melhoria dos serviços prestados pelos Tribunais brasileiros. Estes PETIs devem

Considere as seguintes propostas de estruturação e atua-

ção do Ministério Público − MP especial junto a determinado

Tribunal de Contas estadual:

I.Os membros do MP especial serão escolhidos mediante

a realização de concurso público de provas

ou provas e títulos, realizado pelo Tribunal de Contas,

em conformidade com lei ordinária que disponha

sobre sua organização, estruturação interna,

definição do quadro de pessoal e criação dos cargos

respectivos;

II.Aos membros do MP especial será vedado receber,

a qualquer título ou pretexto, auxílios ou contribui-

ções de pessoas físicas, entidades públicas ou privadas,

ressalvadas as exceções previstas em lei;

III.Ao se aposentarem, os membros do MP especial

junto ao Tribunal de Contas passam a integrar os

quadros do MP estadual, na condição de Procuradores

de Justiça, com atuação junto ao Tribunal de

Justiça estadual.

É compatível com a disciplina da matéria na Constituição

da República o constante APENAS em

Quanto ao sistema de controle incidente sobre a atuação administrativa, a Administração pública está sujeita à

A Lei Orgânica de determinado Município estabelece que as contas anuais do Prefeito I.deverão ficar, durante sessenta dias, à disposição de qualquer contribuinte, para exame, apreciação e, inclusive, eventual questionamento quanto à sua legitimidade. II.serão submetidas à apreciação do Tribunal de Contas dos Municípios − TCM, que a seu respeito emitirá parecer prévio. III.serão julgadas pela Câmara Municipal, com base no parecer prévio emitido pelo TCM, considerandose este aprovado se obtiver o voto de dois terços dos membros da Casa legislativa. IV.serão consideradas regulares, se a seu respeito não se pronunciar o órgão julgador no prazo de sessenta dias contados do recebimento do parecer prévio, desde que devidamente esgotado o prazo para exame pelos contribuintes. Nesse contexto, afronta a disciplina constitucional da matéria o quanto previsto em relação

De acordo com as regras de repartição de receitas tributárias

constantes da Constituição Federal,

A Constituição Federal, no inciso I do seu art. 156, estabelece:

“Art. 156. Compete aos Municípios instituir impostos sobre:

I − propriedade predial e territorial urbana;"

De acordo com a Constituição Federal, o IPTU está sujeito

aos princípios da legalidade,